相続に関するあなたの悩みや不安を専門家が解決します

愛知相続サポートセンター

運営:柴田尚之税理士・行政書士事務所

〒470-0113 愛知県日進市栄2-1306ノースステージ2F

営業時間 | 平日 8:30~17:00 |

|---|

Q3 死亡した人の所得税の準確定申告

死亡した人の所得税の確定申告は、いつまでに、どのようにすればいいですか?

A

確定申告書を提出する義務のある人が死亡した場合は、以下のそれぞれの場合に応じて、一般の確定申告に準じた確定申告書(準確定申告書)を提出しなければなりません。

1 年の中途で死亡した場合

年の中途で死亡した場合には、死亡した人のその年1月1日から死亡日までの所得税について、その相続人は相続開始があったことを知った日(死亡の日)の翌日から4か月以内に、準確定申告書を、死亡した人の納税地の所轄税務署長に提出しなければなりません。

(1)提出期限は相続の開始があったことを知った日の翌日から4カ月以内ですから、知った日の

4ヶ月後の応当日ということになります。具体的には、知った日が7月3日の場合は11月3日が提出

期限となります。

(2)提出先は、相続人の住所ではなく、死亡した人の死亡当時の納税地を所轄する税務署長で

す。

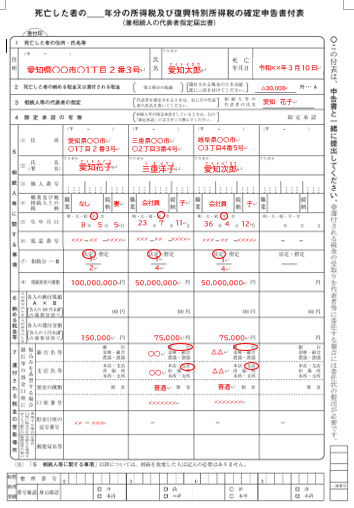

(3)準確定申告書は、「死亡した者の所得税の確定申告書付表」(文末に記載)を添付して提出

することになっています。この付表には、各相続人の氏名、住所、被相続人との続柄、相続分、各

相続人の納付税額または還付金額等を記載します。

2 申告期限前に死亡した場合

その年分の所得税について確定申告書を提出すべき者が、その年の翌年1月1日から3月15日ま での間にその申告書を提出しないで死亡した場合には、その相続人は死亡した人の確定申告書を、その相続の開始があったことを知った日の翌日から4か月以内に、死亡した人の納税地の所轄税務署長に提出しなければなりません。

《例》平成28年2月10日に死亡した場合

①平成27年度分については、6月10日までに提出しなければなりません。

②平成28年度分については、1月1日から2月10日までの所得ぜいについて確定申告義務があると

きは、準確定申告書を、同じく6月10日までに提出しなければなりません。

3 相続人が2人以上いる場合

相続人が2人以上いる場合の準確定申告は、原則として、各相続人が連署して1通の準確定申告書を提出しなければなりません。

ただし、他の相続人の氏名を付記して各相続人が別々に準確定申告をすることもできます。この場合には、直ちに他の相続人へ申告書に記載した内容を通知しなければならない ことになっています。 相続人が2人以上ある場合には、各相続人は、相続分により按分して計算した額を納付することになります。

(注)準確定申告書に「相続人代表○○○○」と代表者の氏名だけを記載して提出した場合には、他の相続人の連署がありませんので、他の相続人については準確定申告書の提出がなかったものとされてしまいます。「死亡した者の所得税の確定申告書付表」に各相続人が連署して添付する必要があります。この付表を添付しない場合には、各相続人がそれぞれ準確定申告書を提出しなければなりません。

4 相続を放棄した人がいる場合

確定申告書を提出する義務のある人が死亡した場合、その相続人のうちに相続を放棄した人がいる場合には、その相続を放棄した人は、その相続に関して初めから相続人とならなかったものとみなされますので、その相続放棄者以外の相続人が準確定申告書を提出することになります。

なお、相続人の全員が相続放棄をしたことにより相続人不存在となった場合には、相続財産法人が成立し、その相続財産法人が準確定申告書を提出することになります。

(注)相続の放棄は、相続人が自己のために相続の開始があったことを知った日から3か月以内に、家庭裁判所に対して放棄の申述をすることによって行います。

5 指定相続分が確定していない場合

準確定申告の納付税額は、法定相続分または遺言による指定相続分がある場合には指定相続分により按分して計算した額となります。その遺言について争いがあるため各相続人の指定相続分が確定していない場合には、法定相続分により按分した税額を各相続人が納付することになります。

遺言についての争いが解決した結果の相続分が法定相続分と異なることとなった場合でも、法定相続分による準確定申告は訂正する必要はありません。

これは、認知、胎児の出生、指定相続分の判明等により相続人または相続分に異動が生じた場合であっても、その前に生じた承継国税および納付責任の消滅効果には影響を及ぼさないものとされており、その異動により再度確定手続きをする必要がないためです。

お問合せ・ご相談はこちら

担当:柴田(しばた)

受付時間:平日 8:30~17:00

相続のことなら何でもお気軽にご相談ください

当センターは「相続名義変更アドバイザー(R)事務所」です

| 主要業務エリア | 名古屋 日進 東郷 長久手 みよし 豊田 |

|---|

ごあいさつ

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。

税理士登録番号第109086号 行政書士登録番号第08190104号

新着記事一覧

(10/24)家族信託 民事信託の基礎知識

(10/24)家族信託 民事信託の基礎知識

(10/21)家族信託 民事信託の基礎知識

(10/19)家族信託 民事信託の基礎

(09/22)家族信託 民事信託の基礎知識

姉妹サイト

大人の相続