相続に関するあなたの悩みや不安を専門家が解決します

愛知相続サポートセンター

運営:柴田尚之税理士・行政書士事務所

〒470-0113 愛知県日進市栄2-1306ノースステージ2F

営業時間 | 平日 8:30~17:00 |

|---|

相続手続きをもれなく完了するための

必要書類チェック表<1>

1.相続手続き・税金の申告など

| 手続きの種類 | 必要書類 | 手続き先(窓口) |

| 被相続人の死亡 | □ 死亡届 □ 死亡診断書(死体検案書) | 被相続人の住所地の市区町村 |

| 遺言書の検認 | □ 遺言書検認申立書 □ 遺言書 □ 遺言者の戸(除)籍謄本 □ 相続人全員の戸籍謄本 □ 受遺者の戸籍謄本・住民票 | 被相続人の住所地の |

| 未成年者の特別代理人選任 | □ 特別代理人の選任申立書 □ 申立人および未成年者の戸籍謄本 □ 特別代理人候補者の戸籍謄本および住民票 □ 遺産分割協議書案 | 被相続人の住所地の |

| 限定承認 | □ 相続限定承認申述書 □ 相続人の戸籍謄本 □ 被相続人の戸(除)籍謄本 | 被相続人の住所地の |

| 相続放棄 | □ 相続放棄申述書 □ 申述人の戸籍謄本 □ 被相続人の戸(除)籍謄本 | 被相続人の住所地の |

| 遺産分割調停・ | □ 遺産分割調停・審判申立書 □ 当事者目録 □ 申立人の戸籍謄本・住民票 □ 相手方の戸籍謄本・住民票 □ 被相続人の戸(除)籍謄本 | 相手方の住所地の |

| 所得税の準確定申告書 | □ 確定申告書 □ 確定申告書付表 □ 給与の源泉徴収票 □ 年金の源泉徴収票 □ 配当通知書 □ 社会保険料(国民年金保険料) 控除証明書 □ 生命保険料控除証明書 □ 地震保険料控除証明書 □ 医療費の領収書 □ その他 | 被相続人の住所地の |

| 消費税の準確定申告書 | □ 確定申告書 □ 確定申告書付表 □ その他 | 被相続人の住所地の |

| 相続税の申告 | □ 相続税申告書 □ 被相続人の戸(除)籍謄本 □ 相続人の戸籍謄本 □ 相続関係図 □ 相続人の住民票 □ 相続人の印鑑証明書 □ 所得税の準確定申告書 □ 遺言書の写し □ 贈与財産の明細 □ 贈与税の申告書 | 被相続人の住所地の |

| □ 相続財産明細 □ 預貯金の残高証明書 □ 通帳および定期預金証書の写し □ 登記簿謄本 □ 固定資産税評価証明書 □ 公図 □ 非上場株式の直近3事業年度の決算書等 □ 上場株式の銘柄名・株式数を記載した明細書 □ 配当金通知書・有価証券売買計算書 □ 上場株式の残高証明書(または株券の写し) □ 公社債・割引債券の残高証明書 | ||

| □ 保険証券の写し □ 保険金支払い調書または支払通知書 □ 退職金支払調書 □ ゴルフ会員権証書の写し □ 書画・骨董品の鑑定評価書 □ 金銭消費貸借契約書または借用書の写し | ||

| □ 借入金明細 □ 銀行借入金の残高証明書 □ 葬儀関係費用領収書・葬儀費用出納帳 □ その他 | ||

| 相続税の延納・ | □ 延納申請書・金銭納付困難理由書・ □ 物納申請書・金銭納付困難理由書・ | 被相続人の住所地の税務署 |

相続手続きをもれなく完了するための

必要書類チェック表<2>

2.その他の手続き

| 手続きの内容 | 必要書類 | 手続き先(窓口) |

| 銀行預金の名義変更 | □ 名義変更の依頼書 □ 死亡届 □ 通帳・証書・キャッシュカード □ 相続人全員の戸籍謄本 □ 被相続人の戸(除)籍謄本 □ 遺言書 □ 遺産分割協議書 □ 相続人全員の印鑑証明書等 | 金融機関 |

| 株式の名義変更 | □ 証券会社・信託銀行などの所定の書類 □ 被相続人の戸(除)籍謄本 □ 相続人全員の戸籍謄本 □ 相続人全員の印鑑証明書 □ 遺産分割協議書など | 証券会社又は信託銀行などの株主名簿管理人 |

| 生命保険金の | □ 保険証券 □ 死亡保険金請求書 □ 死亡診断書 □ 被保険者の住民票など □ 受取人の戸籍謄本・印鑑証明書など | 保険会社 |

| 不動産の所有権移転登記 | □ 移転登記申請書 □ 相続人の戸籍謄本・住民票・印鑑証明書 □ 被相続人の戸(除)籍謄本(出生から死亡までのもの)・住民票除票 □ 遺産分割協議書 □ 遺言書など | 法務局 |

| 自動車の | □ 移転登録申請書 □ 自動車車検証 □ 自動車検査証記入申請書 □ 相続人の戸籍謄本・住民票 □ 被相続人の除籍謄本 □ 遺産分割協議書の写し □ 印鑑証明書など | 陸運事務所 |

相続手続きをもれなく完了するための

必要書類チェック表<3−1>

3.社会保険関係の手続き

Ⅰ サラリーマンなど

●健康保険

|

| 届出書類等 | 添付書類 | 手続きをする人 | 期限 | 手続き先(窓口) | 参照Q&A |

|

被保険者が死亡したとき |

被保険者資格喪失届 |

健康保険被保険者証 |

事業主 |

5日以内 | 社会保険事務所 または 健康保険組合 |

|

|

被保険者埋葬料請求書 | 事業主の照明または死亡を証明する書類 |

埋葬を行う人(生計一) |

2年以内 | 協会けんぽ または 健康保険組合 |

| |

|

被保険者埋葬費請求書 | 事業主の証明または死亡証明する書類、埋葬に要した費用の領収証 |

埋葬を行った人 |

2年以内 | 協会けんぽ または 健康保険組合 |

| |

|

被扶養者が死亡したとき

|

被扶養者異動届 |

健康保険被保険者証 |

被保険者(事業主を経由) |

5日以内 | 社会保険事務所 または 健康保険組合 |

|

|

家族埋葬料請求書 | 健康保険被保険者証、事業主の照明または死亡を証明する書類 |

被保険者 |

2年以内 | 協会けんぽ または 健康保険組合 |

|

●厚生年金保険

(注) 年金受給者が死亡した場合には、所得税の準確定申告が必要なケースがありますので、死亡した年分の「公的年金等の源泉徴収票」を送ってもらうよう、社会保険庁に早めに依頼しておきましょう。

|

| 届出書類等 | 添付書類 | 手続きをする人 | 期限 | 手続き先(窓口) | 参照Q&A |

| 被保険者が死亡したとき | 被保険者資格喪失届 | ― | 事業主 | 5日以内 | 社会保険事務所 |

― |

| 遺族給付裁定請求書 | 年金手帳(基礎年金番号通知書)、戸籍謄本、住民票の写し、所得の証明書(非課税証明書等) | 遺族 | 5日以内 | 社会保険事務所 |

| |

| 年金受給者が死亡したとき | 年金受給権者死亡届 | 年金証書、死亡を証明する書類 | 遺族 | 10日以内 | 社会保険事務所 |

|

| 未支給年金請求書 | 年金証書、死亡を証明する書類、戸籍謄本、住民票の写し等 | 遺族 | すみやかに | 社会保険事務所 |

|

相続手続きをもれなく完了するための

必要書類チェック表<3−2>

3.社会保険関係の手続き

Ⅰ サラリーマンなど

●労災保険

|

| 届出書類等 | 添付書類 | 手続きをする人 | 期限 | 手続き先(窓口) | 参照Q&A |

| 業務上災害で死亡したとき | 埋葬料請求書 | 死亡を証明する書類

| 埋葬を行う者 | 2年以内 | 労働基準監督署 | Q29 |

|

遺族補償年金支給請求書、遺族特別支給金・遺族特別年金支給申請書

|

死亡を証明する書類、戸籍謄本、生計維持関係を証明できる書類等

|

遺族 |

5年以内 |

労働基準監督署 |

| |

|

遺族補償一時金支給請求書、遺族特別支給金・遺族特別一時金支給申請書 |

死亡を証明する書類、死亡した労働者に生計を維持されていたことの証明書類、戸籍謄本等

|

遺族 |

5年以内 |

労働基準監督署 |

| |

| 通勤途上災害で死亡したとき |

埋葬給付請求書 |

通勤災害に関する事項<別紙様式第16号>(提出済の場合は不要)、死亡を証明できる書類等

|

埋葬を行う者 |

2年以内 |

労働基準監督署 |

|

|

遺族年金支給請求書、遺族特別支給金・遺族特別年金支給申請書 |

死亡を証明する書類、戸籍謄本、生計維持関係を証明できる書類等

|

遺族 |

5年以内 |

労働基準監督署 |

| |

|

遺族一時金支給請求書、遺族特別支給金・遺族特別一時金支給申請書

|

死亡を証明する書類、戸籍謄本、生計維持関係を証明できる書類等

|

遺族 |

5年以内 |

労働基準監督署 |

|

相続手続きをもれなく完了するための

必要書類チェック表<3−3>

3.社会保険関係の手続き

Ⅱ 自営業者

●国民健康保険

●国民年金

(注) 国民年金の被保険者の種別

①第1号被保険者・・自営業者・農業などの方とその配偶者、学生

②第2号被保険者・・サラリーマンなど[サラリーマンは厚生(共済)との二重加入]

③第3号被保険者・・第2号被保険者に扶養されている配偶者

(注) 年金受給者が死亡した場合には、所得税の準確定申告が必要なケースもありますので、死亡した年分の「公的年金等の源泉徴収票」を送ってもらうよう、社会保険庁に早めに依頼しておきましょう。

(注) 各市区町村により手続きが異なることがありますので、事前に問い合わせるとよいでしょう。

Ⅲ 75歳以上の高齢者

●後期高齢者医療制度

| 平成20年4月から、75歳以上の高齢者を被保険者とする後期高齢者医療制度がスタートしました。この制度は、扶養家族を含めすべての高齢者が75歳になると自動的に被保険者となる制度で、全被保険者が保険料を負担し、医療給付を受けるしくみになっています。 届出書類、添付書類等詳細につきましては、住所地の市区町村にお問い合わせください。 |

#Q3Q1 相続発生後の遺産にかかわる手続きの流れ

相続が発生した場合の遺産にかかわる一連の手続きについて教えてください。

A

相続の発生から遺産分割完了までの大まかなスケジュールは次のようになります。

被相続人の死亡 (相続の開始)

↓

7日 ①死亡届(7日以内)

14日 ②世帯主変更届け(14日以内) ⇒ Q2

税理士等専門家への相談・依頼

3か月 ③遺言書があれば家庭裁判所で検認 ⇒ Q22

3か月 ④未成年者についての特別代理人の選任申立

●遺産、債務の把握

3か月 ⑤5生命保険金の請求

3か月 ⑥農地や森林を相続した場合の届出(90日以内) ⇒ Q25

3か月 ⑥⑦相続放棄・限定承認の申述(3ヶ月以内)

4か月 ●所得税・消費税の準確定申告と納税(4ヶ月以内) ⇒ Q3〜17

10か月 ●遺産・債務の調査・評価

10か月 ●遺産分割協議 ⇒ Q19〜20

10か月 ●遺産分割協議書の作成 ⇒ Q21

10か月 ●納税資金の準備、納税方法の検討

10か月 ●相続税の申告と納税(10ヶ月以内) ⇒ Q18

●不動産登記、預貯金等の名義変更手続き ⇒ Q24

↓

遺産分割完了 ●遺留分減殺請求 ⇒ Q23

Q2 死亡直後の市町村への諸届出

死亡直後に市区町村に届出をするものは、死亡届の他にどのようなもの がありますか?

A

お亡くなりになった場合には、まず市区町村に死亡届や火葬許可申請をしますが、 その他にも次のような届出や手続きが必要になります。手続きに必要な書類につい ては、市区町村の担当窓口までお問い合わせください。

| 対象者 | 必要な手続き | 期限 |

|---|---|---|

| 世帯主 | 住民票の世帯主変更届 | 14日以内 |

| 国民健康保険・後期高齢者医療保険に入っていた人 | 保険喪失届・保険証の返却 | 14日以内 |

| 葬祭費申請 | 2年以内 | |

| 介護保険の保険証の交付を受けていた人 | 資格喪失届・保険証返却 | 14日以内 |

| マル福医療証(心身障害者医療証)を持っていた人 | 資格喪失届・医療証返却 | 14日以内 |

| マル乳医療証(小児医療証)を持っていた人 | 資格喪失届・医療証返却 | 14日以内 |

| マル親医療証(ひとり親家庭等医療証)を持っていた人 | 資格喪失届・医療証返却 | 14日以内 |

| 特定疾患医療受給者証を持っていた人 | 受給者証返納届・受給者証返却 | 14日以内 |

| 被爆者健康手帳を持っていた人 | 手帳返却と関連手続き | 14日以内 |

| 被爆者葬祭料申請 | 2年以内 | |

| 国民年金を受けていた人 | 死亡届と関連手続き | 14日以内 |

| 国民年金に加入していた人 | 年金資格喪失届と関連手続き | 14日以内 |

| 身体障害者手帳を持っていた人 | 手帳返却と関連手続き | すみやかに |

| 障害者(児)関連手当を受けていた人 | 資格喪失届 | すみやかに |

| 児童手当を受けていた人 | 受給事由消滅届 | すみやかに |

| 精神障害者保健福祉手帳を持っていた人 | 手帳返却と関連手続き | すみやかに |

| 犬を飼っていた人 | 犬の登録変更届 | すみやかに |

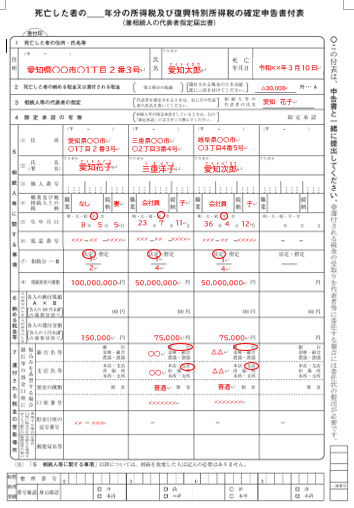

Q3 死亡した人の所得税の準確定申告

死亡した人の所得税の確定申告は、いつまでに、どのようにすればいいですか?

A

確定申告書を提出する義務のある人が死亡した場合は、以下のそれぞれの場合に応じて、一般の確定申告に準じた確定申告書(準確定申告書)を提出しなければなりません。

1 年の中途で死亡した場合

年の中途で死亡した場合には、死亡した人のその年1月1日から死亡日までの所得税について、その相続人は相続開始があったことを知った日(死亡の日)の翌日から4か月以内に、準確定申告書を、死亡した人の納税地の所轄税務署長に提出しなければなりません。

(1)提出期限は相続の開始があったことを知った日の翌日から4カ月以内ですから、知った日の

4ヶ月後の応当日ということになります。具体的には、知った日が7月3日の場合は11月3日が提出

期限となります。

(2)提出先は、相続人の住所ではなく、死亡した人の死亡当時の納税地を所轄する税務署長で

す。

(3)準確定申告書は、「死亡した者の所得税の確定申告書付表」(文末に記載)を添付して提出

することになっています。この付表には、各相続人の氏名、住所、被相続人との続柄、相続分、各

相続人の納付税額または還付金額等を記載します。

2 申告期限前に死亡した場合

その年分の所得税について確定申告書を提出すべき者が、その年の翌年1月1日から3月15日ま での間にその申告書を提出しないで死亡した場合には、その相続人は死亡した人の確定申告書を、その相続の開始があったことを知った日の翌日から4か月以内に、死亡した人の納税地の所轄税務署長に提出しなければなりません。

《例》平成28年2月10日に死亡した場合

①平成27年度分については、6月10日までに提出しなければなりません。

②平成28年度分については、1月1日から2月10日までの所得ぜいについて確定申告義務があると

きは、準確定申告書を、同じく6月10日までに提出しなければなりません。

3 相続人が2人以上いる場合

相続人が2人以上いる場合の準確定申告は、原則として、各相続人が連署して1通の準確定申告書を提出しなければなりません。

ただし、他の相続人の氏名を付記して各相続人が別々に準確定申告をすることもできます。この場合には、直ちに他の相続人へ申告書に記載した内容を通知しなければならない ことになっています。 相続人が2人以上ある場合には、各相続人は、相続分により按分して計算した額を納付することになります。

(注)準確定申告書に「相続人代表○○○○」と代表者の氏名だけを記載して提出した場合には、他の相続人の連署がありませんので、他の相続人については準確定申告書の提出がなかったものとされてしまいます。「死亡した者の所得税の確定申告書付表」に各相続人が連署して添付する必要があります。この付表を添付しない場合には、各相続人がそれぞれ準確定申告書を提出しなければなりません。

4 相続を放棄した人がいる場合

確定申告書を提出する義務のある人が死亡した場合、その相続人のうちに相続を放棄した人がいる場合には、その相続を放棄した人は、その相続に関して初めから相続人とならなかったものとみなされますので、その相続放棄者以外の相続人が準確定申告書を提出することになります。

なお、相続人の全員が相続放棄をしたことにより相続人不存在となった場合には、相続財産法人が成立し、その相続財産法人が準確定申告書を提出することになります。

(注)相続の放棄は、相続人が自己のために相続の開始があったことを知った日から3か月以内に、家庭裁判所に対して放棄の申述をすることによって行います。

5 指定相続分が確定していない場合

準確定申告の納付税額は、法定相続分または遺言による指定相続分がある場合には指定相続分により按分して計算した額となります。その遺言について争いがあるため各相続人の指定相続分が確定していない場合には、法定相続分により按分した税額を各相続人が納付することになります。

遺言についての争いが解決した結果の相続分が法定相続分と異なることとなった場合でも、法定相続分による準確定申告は訂正する必要はありません。

これは、認知、胎児の出生、指定相続分の判明等により相続人または相続分に異動が生じた場合であっても、その前に生じた承継国税および納付責任の消滅効果には影響を及ぼさないものとされており、その異動により再度確定手続きをする必要がないためです。

Q4 死亡後に受けた給与の取扱い

私の夫は、10月1日に出張先でなくなりました。9月分給与と亡くなった日までの10月分給与を10月10日に受け取りました。死亡後に受け取った給与は、どのように課税されるのでしょうか?

なお、給与の支給日は、毎月25日になっていました。 ① 9月分給与 60万円

② 10月分給与 20万円

A

9月分給与の60万円は所得税の対象に、10月分給与の20万円は相続税の 対象になります。死亡した人の給与等は、その支給期の到来時期により、次のように取扱われます。

1 死亡時までに支給期が到来していたもの

死亡時までに支給期の到来していた給与(ご質問の8月分給与)については、所得税が源泉徴収され、死亡退職時に年末調整が行われます。したがって、準確定申告では給与所得として申告します。

2 死亡時までに支給期の到来していないもの

死亡後に支給期の到来する給与(ご質問の9月分給与)については、相続財産として相続税の対象となりますので、所得税は課税されません。したがって、準確定申告では給与所得として申告する必要はありません。

3 死亡後3年経過後に確定したもの

死亡後3年経過後に支給の確定したものについては、その支給を受けた遺族の一時所得として所得税が課税されます。

なお、前記1〜3の取り扱いは公的年金および退職手当等についても同様に取り扱われます。

Q5 死亡した年の医療費控除

不動産貸付業をしていた父は3か月ほど入院していましたが、病院でなくなりました。入院費は、父のお金から支払っていました。また、亡くなった後支払った入院費も父のお金で支払いました。入院費は、父の準確定申告で医療費控除の対象としていいですか?

A

死亡したときまでに支払った医療費は、お父さんの準確定申告で医療費控除 の対象となります。

医療費控除は、死亡した時までに実際に支払った金額に限られますので、亡くなった後に支払った医療費は、たとえお父さんの財産で支払ったとしても、医療費控除の対象とすることはできません。 死亡後に支払った医療費については、あなたが、お父さんと「生計を一にしていた」場合には、あなたの確定申告で医療費控除を受けることができます。 なお、死亡日までの病院の入院費には、死亡診断書代が含まれていることがありますが、死亡診断書代は医療費控除の対象となりませんので、死亡診断書代を除いて申告してください。

【参考】死亡後に支払った医療費の相続税の取扱い

死亡後に支払った医療費は、相続税の課税価格の計算上、債務として控除することができます。また、死亡診断書は、火葬許可証をもらうために必要な書類ですので、その費用は相続税の課税価格の計算上、葬式費用として控除できます。

Q6 準確定申告における社会保険料等の所得控除

亡くなった父が支払った社会保険料、小規模企業共済等掛金、生命保険料および地震保険料がありますが、準確定申告をする上での取扱いについて教えてください。

A

各控除については、次のとおりに取り扱われます。

1 社会保険料控除

死亡した時までに本人または本人と生計を一にする配偶者その他の親族が負担することになっている社会保険料を支払った場合または納税者の給料などから差し引かれた場合には、その支払った金額または差し引かれた金額の全額が所得控除できます

。

なお、国民年金保険料については、「社会保険料(国民年金保険料)控除証明書」が必要となりますので、社会保険庁に請求することになります。

2 小規模企業共済等掛金

死亡した時までに支払った小規模企業共済等掛金の全額が所得控除できます。控除を受けるためには掛金の払込証明書が必要になりますので、早めに独立行政法人中小企業基盤整備機構等に請求してください。

3 生命保険料控除

死亡したときまでに、生命保険料控除の対象となる一般の生命保険契約や個人年金保険契約の保険料等を支払った場合には、一定の算式で計算した金額が所得控除できます。

生命保険料の控除額は、一般の生命保険料の控除額(最高4万円)と介護医療保契約(最高4万円円)と個人保険契約(最高4万円)の合計額となります。、3つの保険契約がある場合には、最高12万円控除することができます。

控除をうけるためには、証明書が必要となりますので、保険会社等に請求することにします。

4 地震保険料控除

死亡した時までに、地震保険料控除の対象となる損害保険契約等に係る地震等損害部分の保険料等を支払った場合には、その保険料等の金額(最高50,000円)が所得控除できます。

また、平成18年12月31日までに締結した長期損害保険料にかかる保険料については従来の損害保険料控除を適用することも認められています(最高15,000円)。

なお、両方がある場合であっても控除額は合計で最高50,000円までとなります。 控除を受けるためには、証明書が必要になりますので、保険会社等に請求するようにします。

Q7 準確定申告における配偶者控除

建築業を営んでいた夫が、6月10日に亡くなりました。私には所得はありませんが、9月1日に相続した土地を譲渡する契約をし、間もなく2500万円の譲渡代金が入ります。夫の準確定申告の際、配偶者控除を適用して申告してもいいですか?

A

配偶者控除の適用を受けることができます。

配偶者控除とは、納税者の配偶者でその納税者と生計を一にする人(青色事業専従者に該当する人で給与の支払いを受けるものおよび事業専従者に該当する人は除きます。)のうち、合計所得金額が48万円以下である人を言います。

年の途中で死亡した人に控除対象配偶者があるかどうかは、死亡時の現況によって判定します。そして、生計が一かどうか等は次のように判定します。

① 配偶者その他の親族が納税者と生計を一にしていたかどうか、および親族関係にあったかどうか

については、納税者の死亡時(その年1月1日からその納税者の死亡時までに死亡した親族等につ

いては、その親族等の死亡時)の現況により判定します。

② 控除対象配偶者かどうかの判定の対象となる合計所得金額は、納税者の死亡時の現況で見積もったその年1月1日から12月31日までの間の見積額によります。ただし、見積もる際には、死亡

した時点では、予期できなかった譲渡所得等は含めなくても差し支えありません。

③ 老人控除対象配偶者に該当するかどうかの年齢の判定は、その年12月31日の現況ではなく、納税者の死亡時の現況により判定します。

また、扶養親族についても、特定扶養親族、老人扶養親族の年齢の判定は、同じく納税者の死亡時の現況により判定します。

| 【参考】 合計所得金額の見積もり |

| 配偶者のパート収入が、月80,000円、12月まで同額の収入があると見込まれる場合 給与収入・・・・・・・・・ 960,000円(80,000×12) 給与所得控除・・・△ 550,000円 差引:給与所得 410,000円 |

| 納税者の死亡時に見積もる配偶者の合計所得金額は、給与所得、不動産所得や事業所得などのように継続して生ずる所得の1年間の見積もり額によりますので、このケースの場合、合計所得金額は給与所得の31万円だけで判定すればよく、納税者の死亡後に臨時的に生じた譲渡所得を加算する必要ありませんので、この場合にも控除対象配偶者に該当します。 |

Q8 死亡した年の控除対象配偶者と扶養親族の判定

私の母は、6月10日に死亡した父の準確定申告で控除対象配偶者になっていましたが、その後、私と同居しています。母には所得がないので、私の確定申告で扶養親族として扶養控除を受けてもいいですか?

A

その年12月31日の現況において、あなたの扶養親族に該当する場合には、扶養控除を受けることができます。

一人の所得者の控除対象配偶者または扶養親族に該当し、かつ、他の所得者の扶養親族にも該当するときは、どちらか一人の控除対象配偶者または扶養親族に該当するものとしますので二人の所得者から配偶者控除または扶養控除を受けることはできません。

控除対象配偶者または扶養親族に該当するかどうかは、その年12月31日の現況によることになっています。ただし、年の途中で死亡した場合には、その死亡の時の現況により判定します。

ご質問の場合には、それぞれの判定の時期が異なっていますので、お母さんは、お父さんが亡くなった時点ではお父さんの控除対象配偶者となり、12月31日の時点では、あなたの扶養親族となります。

したがって、お母さんは、お父さんが亡くなった年については、お父さんの控除対象配偶者となり、かつ、子であるあなたの扶養親族にも該当することになります。

Q9 死亡した年の住宅借入金等特別控除の適用

父は令和4年に住宅を取得し、住宅借入金等特別控除の適用を受けていましたが、令和5年3月10日に亡くなりました。住宅借入金等特別控除は、令和5年分の準確定申告でも適用することができますか。 また、私は父と同居していましたので父の住宅とその借入金も相続し、引き続きその住宅に住んでいます。私も令和5年分の確定申告で住宅借入金等特別控除の適用を受けることができますか?

A

お父さんの準確定申告についてのみ住宅借入金等特別控除を受けることがで きます。

1 死亡した人の住宅借入金等特別控除

令和5年分の準確定申告でも適用を受けることができます。

住宅借入金等特別控除は、家屋の取得等をし、その取得の日から6か月以内に入居し、その後引き続きその年の12月31日までに居住の用に供している場合に、適用できます。

死亡した年においては、12月31日まで居住していませんが、死亡した日まで居住の用に供していた場合には、順確定申告において控除を受けることができます。

また、「住宅所得資金に係る借入金の年末残高等証明書」は、死亡日現在の住宅借入金等の残高について、金融機関等から交付を受け、準確定申告書に添付して提出します。

2 相続人の住宅借入金等特別控除

相続人は、控除を受けることができません。

住宅借入金等特別控除の対象となる借入金は、家屋の取得等をするためのものに限られています。相続で承継した借入金は、家屋を取得するために借入れしたものではありませんので適用できません。

Q10 死亡した人の所得税の予定納税

6月10日に父の所得税の予定納税の通知書が届きましたが、父は6月15日に死亡しました。父の予定納税額は相続人である私が納付しなければなりませんか?

A

あなたは、お父さんの予定納税額を納付する必要なありません。

所得税の予定納税は、予定納税基準額15万円以上となる場合に限られます。予定納税基準額は、前年の所得から譲渡所得や一時所得、雑所得、退職所得等を除いたところで税額を計算して求めます。

予定納税の期限は、第一期分が7月31日、第二期分が11月30日です。この予定納税による所得税の納税義務は、その年の6月30日(特別農業所得者の場合はその年の10月31日)を経過するときに成立します。

ご質問の場合、お父さんは予定納税の納税義務成立前にお亡くなりになっていますので予定納税の納税義務はありません。予定納税の通知書を送付してきた税務署にお父さんが6月15日に死亡した旨連絡すれば、予定納税は取り消されます。

また、予定納税の納税義務成立後に、予定納税額を納付すべき人が死亡した場合には、その相続人が納税義務を承継することになっています。 この場合、納付した予定納税額は被相続人の準確定申告において控除されます。

| 【参考】 予定納税とは |

| 所得税は、確定申告によって1年間の所得に対する税額を納付することを建前としていますが、国の歳入の平準化を図るとともに、分割納付をすることによる納税者の便宜などの点から、前年度の実績をもとに、当年分の税額の一部として、予納する予定納税制度が採用されています。 |

Q11 死亡後の税金関係の各種届出書

毎年青色申告により確定申告をしていた父が、令和4年12月5日に死亡しました。父は消費税の申告もしていましたが、父の死亡に伴い、所得税、消費税に関してどのような届出書を提出しなければならないでしょうか?

A

所得税、消費税それぞれについて、必要に応じて以下のような届出書を税務署に提出します。

1 所得税関係の届出書

1 被相続人に関する届出書

・「個人事業の廃業届出書」

死亡後1か月以内に、死亡した人の納税地を管轄する税務署長に提出します。

2 相続人に関する届出書

① 「個人事業の開業届出書」

開業(被相続人の死亡)後1か月以内に、事業を承継した相続人の納税地を管轄する税 務署長に提出すます。

②「所得税の青色申告承認申請書」

青色申告者が死亡した場合その事業を承継した相続人は、自動的に青色申告者となるわ けではありません。事業を承継した相続人が青色申告をするためには、準確定申告書の提 出期限(死亡後4カ月以内)と青色申告の承認があったものとみなされる日とのいずれか 早い日までに、「青色申告の承認申請書」を提出しなければなりません。

具体的には次のようになります。

ご質問の場合は、令和4年12月5日に亡くなられていますので、令和5年2月15日までに提出することになります。準確定申告書の提出期限は令和5年4月5日ですが、2月15日までに提出しないと令和4年度分は白色申告となってしまいますので注意が必要です。

| 相続開始日 | 青色申告の承認申請書提出期限 |

| 1月1日〜 8月31日 | 死亡後4カ月以内(準確定申告書の提出期限) |

| 9月1日〜10月31日 | 12月31日(自働承認日) |

| 11月1日〜12月31日 | 翌年2月15日(自働承認日) |

③「青色事業専従者給与に関する届出書」

事業を承継した相続人が、被相続人の青色事業専従者に青色事業専従者給与を支払う場合や新たに専従者がいることとなった場合には、相続開始日または専従者がいることとなった日から2カ月以内に、「青色事業専従者給与に関する届出書」を提出しなければなりません。

④「その他の届出書」

相続人が相続開始以前は事業を営んでいなかった場合で、相続により給与の支払いが生ずる場合には「給与支払事務所の開設届出書」を提出します。 この場合、給与の支払いを受ける人数が10人未満で、源泉所得税の納付を半年ごとにする場合は、源泉所得税の納期の特例の承認に関する届出書」を提出しなければなりません。

2 消費税関係の届出書

1 被相続人に関する届出書

・「個人事業者の死亡届」

課税事業者である個人事業者が死亡した場合に、その相続人が被相続人の納税地の所轄税務署長に速やかに提出します。

2 相続人に関する届出書

①「消費税課税事業者届出書・相続があったことにより課税事業者となる場合の付表」

免税事業者である相続人が相続により課税事業者である被相続人の事業を承継した場合には、納 税義務は免除されないことになりますので、相続人の納税地の所轄税務署長に速やかに提出します。

相続人の納税義務は、次の通りです。

○ 相続のあった年

被相続人の基準期間(相続のあった年の前々年)の課税売上高が1000万円を超える場合には、相続のあった日の翌日からその年の12月31日までの期間は、納税義務があります。

○ 相続のあった年の翌年と翌々年

相続人の基準期間の課税売上高と被相続人の基準期間の課税売上高との合計額が1000万円を超える場合には、その年(相続のあった年の翌年と翌々年)は納税義務があります。

(注) 平成25年1月1日開始する年においては、相続人のその年の基準期間における課税売上高が1000万円以下であり、かつ特定期間(その年の前年1月1日から6月30日までの期間)における課税売上高等が1000万円以下である相続人。

②「消費税簡易課税制度選択届出書」

前記①の届出書を提出する相続人が、その相続のあった年から簡易課税制度を適用しようとする場合には、その相続のあった年の12月31日までに提出します。

通常は簡易課税制度の適用を受けようとする年の前年の12月31日までに提出しなければなりませんが、相続により課税事業者となった相続人は、その相続のあった年の12月31日までにこの届出書を提出すれば、その相続のあった年から簡易課税制度を選択することができます。

Q12 死亡した人の不動産賃貸収入

アパート経営をしていた父が令和5年3月18日に死亡しました。賃貸していたアパートは、A(10室)、B(8室)の2棟あります。父の準確定申告で、不動産所得の収入金額はどのように計算したらよいですか?

A

不動産所得の収入金額の計算方法は、次の2通りあります。

≪例≫

Aアパート ・全10室を甲社へ月100万円で一括賃貸

・賃貸借契約書の家賃支払日

⇒当月分を前月末日までに支払う

・家賃入金状況

令和5年1月分⇒ 令和4年12月28日入金

2月分⇒ 令和5年 1月31日入金

3月分⇒ 2月28日入金

4月分⇒ 3月10日入金

Bアパート ・全8室を賃借人乙社へ月80万円で一括賃貸

・賃貸借契約書の家賃支払日

⇒当月分を当月15日に支払う

・家賃入金状況

令和5年1月分⇒ 令和5年1月15日入金

2月分⇒ 2月15日入金

3月分⇒(3月18日現在未入金)

①原則(権利確定)

Aアパートの収入金額

100万円×2(2月分、3月分)=200万円

Bアパートの収入金額

80万円×3(1月分、2月分、3月分)=240万円

合計 440万円

② 例外(期間対応)

Aアパート収入金額

100万円×3(1月分、2月分、3月分)=300万円

Bアパート

80万円×3(1月分、2月分、3月分)=240万円 合計 540万円

不動産賃貸料の収入計上時期

①原則(権利確定)

契約書により支払日が定められているものについては、その支払日に収入計上します。(支払日が定められていないものについては、その支払いを受けた日に収入計上します)。

ご質問の場合は、1月1日から3月18日(相続開始日)の間に支払日が到来するのは、Aアパートについては2月分と3月分、Bアパートについては1月分から3月分ですので、その支払いが到来して権利が確定したものについて収入に計上します。

なお、Aアパートの4月分は3月10日入金されていますが、相続開始日までに支払日が到来していませんので、収入に計上する必要はありません。

また、Bアパートの3月分は相続開始日現在で未収ですが、3月15日が支払日ですので、収入に計上します。

②例外(期間対応)

不動産賃貸料について次のいずれかに該当する場合には、その年中の貸付期間に対応す る賃貸料を収入に計上することができます。

・帳簿に継続的に記録し、その記帳に基づいて不動産所得の金額を計算していること

・継続してその年中の貸付期間に対応する収入金額を計上していること。

・帳簿上その賃貸料に係る前受収益及び未収収益の経理を行っていること。

ご質問の場合は、Aアパート、Bアパートそれぞれ1月分から3月分までを収入に計上します。

| 【参考】 相続税の取扱い「収入の地代や家賃など) |

| 相続開始時において既に収入すべき期限が到来しているもので、まだ収入していない地代、家賃その他の賃貸料は、相続税の課税価格の計算上、相続財産に計上しなければなりません。ご質問の場合は、Bアパートの3月分、80万円を未収家賃として相続財産に計上することとなります。 また、Aアパートの4月分、100万円は相続開始日前に入金され預貯金等に含まれて相続財産になりますが、支払日(収入計上時期)が到来していませんので、前受家賃として債務控除します。 これら相続税における取扱いは、所得税の収入計上を権利確保で計上しても、期間対応で計上しても同じ取扱いとなります。 |

Q13 従業員に支払う給与・賞与

父は自動車販売業を営んでいましたが、令和4年11月20日に死亡し、事業は長男である私が承継し従業員も引き続き雇用しています。

従業員の給与は20日締の25日払いですので、11月分は11月25日に支払いました。また、賞与は12月10日に支払っています。 この11月分給与と賞与はどのように扱えばよいですか?

A

11月分給与については、あなたのお父さんの準確定申告で必要経費に、賞与については、事業を承継したあなたの事業所得の必要経費になります。

死亡した人の事業所得の金額は、その年の1月1日から死亡した日までの間の総収入金額から必要経費の金額を差し引いて計算します。

この場合の必要経費の金額からは、債務の確定していないものは除かれます。債務の確定とは、原則として、

①死亡時までにその費用に係る債務が成立していること、

②死亡時までにその債務に基づいて具体的な給付をなすべき原因となる事実が発生していること。

③死亡時までにその金額を合理的に算定できるものであること、の要件すべてを満たすことが必要です。

1 給与

従業員給与については、1月1日からお父さんの死亡日の11月20日までの期間に対応する1月分から11月分給与をお父さんの準確定申告で必要経費に算入します。

また、11月21日から12月31日までの期間に対応する従業員給与については、 あなたの本年分の事業所得の必要経費に算入します。

2 賞与

賞与は支給日現在在籍している人に支給されるものであり、お父さんの死亡時にその債務が確定しているわけではなく、上記債務の確定要件を満たしていませんので、お父さんの準確定申告で必要経費にすることはできません。

したがって、事業を承継したあなたの事業所特の金額の計算上必要経費に算入することになります。

【参考】相続税の取扱い(未払い給与)

ご質問の11月分給与は令和4年11月20日の相続開始時には未払いですので被相続人であるお父さんの債務として相続税の課税価額の計算上控除することができます。

Q14 死亡した人の負担した固定資産税の取扱い

4月3日に死亡した父所有のアパートにかかる固定資産税は、納税通知書が到着したのは4月20日ですが、1月1日現在の所有者である父に対して課税されていますので、全額父の準確定申告において必要経費に算入しようと思いますがどうですか?

A

お父さんの準確定申告では必要経費に算入することはできません。そのアパートを相続した相続人の確定申告において必要経費に算入することになります。

業務用資産に係る固定資産税は、その業務に係る各種所得の金額の計算上必要経費に算入されますが、その必要経費に算入する時期は、原則として、納税通知などにより納付すべきことが具体的に確定したとき(年の中途において死亡した場合には、その死亡時までに確定したものに限られます)とされています。

ただし、固定資産税は、納期が分割して定められていますので、各納期の税額をそれぞれ納期の開始した日または実際に納付した日の必要経費とすることもできます。

ご質問の場合は、4月3日の相続開始時には納税通知がされておりませんので、お父さんの準確定申告における不動産所得の金額の計算上必要経費に算入することはできません。そのアパートを相続した相続人の確定申告において、不動産所得の金額の計算上必要経費に算入することになります。

固定資産税の必要経費について表にまとめると次のようになります。

| 固定資産税の通知 | 準確定申告 | 相続人の確定申告 | ||

| 死亡前 | ①〜③ より選択 | ①全額必要経費算入 | 左の選択により | ④必要経費に算入できない |

| ②納期到来分を必要経費算入 | ⑤②以外の金額を必要経費算入 | |||

| ③実際納付分を必要経費算入 | ⑥③以外の金額を必要経費算入 | |||

| 死亡後 | 必要経費に算入できない | ⑦〜⑨ より選択 | ⑦全額必要経費算入 | |

| ⑧納期到来分を必要経費算入 | ||||

| ⑨実際納付分を必要経費算入 | ||||

【参考】相続税の取扱い(納税義務の判定)

相続税では賦課期日の定めのある地方税については、その賦課期日において納税義務が確定したものとして取り扱われ、債務控除することができます。固定資産税の賦課期日はその年の1月1日ですから、納期が未到来のものであっても、全額を債務として相続税の課税価格の計算上控除することができます。

Q15 死亡した年分に課税される事業税

飲食業を営んでいた父が令和4年10月16日に死亡しました。令和5年に父の令和4年分の事業税の納税通知書が来ましたので、父の事業を承継した私の事業所得の必要経費に算入してもよいでしょうか。父の準確定申告時には事業税の納税通知書は到着していませんでしたので準確定申告では必要経費に算入しておりません。

A

その年分の各種所得の金額の計算上必要経費に算入する租税は、原則として、その年中に納付額が具体的に確定したものに限られますので、事業税についても賦課の通知を受けた日の属する年分の必要経費に算入することになります。

ご質問の場合は被相続人の事業を承継していますので、死亡したお父さんの令和4年分所得の事業税については、事業を承継したあなたの令和5年分の事業所得の必要経費になります。

ただし、相続人が被相続人の事業を承継しなかった場合には、被相続人の事業をその死亡により廃止となりますので、被相続人の準確定申告について、その賦課の通知を受けた日の翌日から2カ月以内に更正の請求をすることができます。(2か月経過後でも、準確定申告の法定申告期限から5年以内であれば更正の請求をすることができます。)

【参考】見積り計上も可

事業を廃止した年分の事業税については、次の算式により計算した事業税の課税見込額をその廃止した年分の必要経費とすることもできます。

(A±B)R

1+R

A…事業税の課税見込額を控除する前の当該年分の当該事業にかかる所得金額

B…事業税の課税標準の計算上Aの金額に加算し、または、減算する金額

R…事業税率

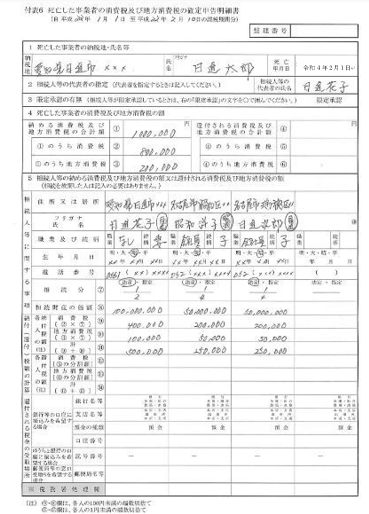

Q16 死亡した人の消費税の準確定申告

死亡した人の消費税の準確定申告は、いつまでに、どのようにすればいいですか?

A

消費税の課税業者である個人事業者が死亡した場合には、以下のように取り扱われます。

1 課税期間終了後申告期限までに死亡した場合

消費税の確定申告書を提出すべき個人事業者がその課税期間の末日の翌日から申告期限までの間(消費税課税期間特例選択届出書の提出により課税期間の短縮をしている個人事業者以外の個人事業者の場合は、その年の翌年1月1日より3月31日までの間)にその申告書を提出しないで死亡した場合には、その相続人は、その相続開始があったことを知った日の翌日から4か月を経過した日の前日(2月10日死亡の場合は、6月10日までに、その被相続人の消費税の過k定申告書を提出しなければなりません。

2 課税期間の中途で死亡した場合

個人事業者が課税期間の中途において死亡した場合において、その死亡した人のその課税期間分の消費税について確定申告をしなければならない場合には、その相続人は、その相続開始があったことを知った日の翌日から4か月を経過した日の前日までに、その被相続人の消費税の確定申告書を提出しなければなりません。

3 還付を受けるための申告書

個人事業者が課税期間の中途において死亡した場合において、その死亡した人のその課税期間分の消費税について還付を受けるための申告書を提出することができる場合には、その相続人は、その被相続人にかかる還付を受けるための申告書を提出することができます。

4 付表6の添付

前記1〜3の申告書には、「付表6 死亡した事業者の消費税及び地方消費税の確定申告明細書」を添付します。

この付表6には、被相続人の氏名、納税地、各相続人の氏名、住所、被相続人との続柄、法定相続分などを記載します。また、相続人が2名以上いる場合には、消費税額を各相続人の相続分により按分して納税額(還付税額)を計算します。

付表6

Q17 死亡した人の個人事業税の申告

事業を営んでいた父が、5月10日に亡くなりました。所得税の確定申告と同じように、準確定申告をすれば、個人の事業税の申告はしなくてもよいのでしょうか?

A

死亡した場合、所得税の準確定申告書を提出すれば、個人の事業税の申告がされたものとみなされますので、個人の事業税の申告は必要ではありません。

個人の事業税の申告義務が必要な場合であっても、所得税の確定申告を提出した場合には、申告手続きを簡素化する趣旨から、所得税の確定申告書が提出された日に、個人の事業税の申告書が提出されたものとみなされていますので、個人事業税の申告書を提出する必要はありません。

ただし、年の中途において死亡以外の理由により、その事業を廃止した場合には、所得税の確定申告書を提出した場合であっても、個人の事業税の申告がされたものとみなされませんので、廃止の日から1か月以内に個人事業税の申告が必要になります。

なお、死亡した場合には、個人事業の廃業届を都道府県税事務所に提出します。

18 相続税の申告と納税

私の夫は、5月10日に亡くなりましたが、相続税の申告と納税は、どのようにしたらよいですか?

A

相続税の計算をして申告が必要になった場合には、あなたのケースでは翌年3月10日までに相続税の申告・納税をすることになります。

1 申告が必要な場合

相続税は、遺産総額※1から基礎控除額※2を控除して、課税遺産総額を求め、これを基にして相続税を計算します。したがって、遺産の総額が基礎控除額以下であれば、相続税は課税されませんので、申告も不要です。

ただし、小規模宅地等についての相続税の課税価格の特例等を適用した結果、遺産の総額が基礎控除以下となる場合には、相続税の申告書を提出しなければなりません。

また、配偶者の税額軽減の規定を適用した結果、納付税額がないこととなった場合も相続税の申告書を提出しなければなりません。

(※1)遺産の総額=( 所得財産の価額 + 相続時精算課税

の合計額 適用財産の価額

− 債務・葬式費用の金額)+相続開始前3年以内の贈与財産の価額

(※2) 基礎控除額=3000万円 + 600万円 × 法定相続人の数

2 申告期限

相続税の申告は、相続の開始があったことを知った日の翌日から10か月以内にします。 たとえば、5月10日に亡くなった場合には、翌年の3月10日が申告期限になります。その日が、土曜日、日曜日、祝日等に当たる場合は、その翌日が期限となります。

【参考】相続税の申告期限に間に合わないときは

申告書は原則として相続の開始があったことを知った日の翌日から10か月以内に納税地の所轄税務署長に提出しなければなりません。ただし、次のような事由が生じた場合に、その事由が生じた日から1か月以内に申告期限が到来するときは、2か月の範囲内で申告期限を延長することができます。

1.相続人の認知・廃除等相続人に異動があったとき

2.遺留分減殺請求があったとき

3.遺贈に関する遺言書が発見されたとき

4.遺贈の放棄があったとき、など

しかし、このような特例はありますが、申告期限を過ぎて申告書を提出した場合は、無申告加算税や延滞税が加算されます。

万一、遺産分割がもめて申告期限までに遺産分割がされなかった場合は、各相続人が民法の規定による相続分(法定相続分、代襲相続分等)により未分割財産を取得したものとして課税価格を計算し、申告期限までに申告書を提出することが必要です。

このように、未分割であっても期限内申告書を提出していれば、遺産分割が申告期限後であってもそのことによる修正申告については、延滞税や過少申告加算税は課されません。

3 納付方法

Ⅰ原則

相続税は、申告期限と同じく相続の開始があったことを知った日の翌日から10か月以内に、金銭で一時に納付しなければなりません。 しかし、金銭で一時に納付することができない場合には、税務署長の許可を受けて「延納」や「物納」をすることもできます。

Ⅱ延納

延納は、簡単に言うと相続税の“分割払い”(年賦延納)のことです。延納期間中は利子税がかかります。延納期間と利子税の割合は、相続財産の価格のうちの不動産等の割合によって異なります。

延納の許可を受けるためには、次の要件のすべてを満たしていなければなりません。

(ア)納付すべき税額が10万円を超えていること

(イ)金銭で一括納付することが困難な事情があること

(ウ)担保を提供すること(延納税額が50万円未満で、延納期間が3年以下である場合を除く)

(エ)納期限までに延納申請書を提出すること

Ⅲ物納

物納は相続税を金銭に代えて“物”で納める方法です。物納の許可を受けるためには、次の要件のすべてを満たしていなければなりません。

(ア)延納によっても金銭で納付することが困難であり、かつ、その納付を困難とする金額の限度内であること

(イ)国債、不動産等一定の種類の相続財産で一定の順位によっていること

(ウ)納期限までに物納申請書・物納手続関係書類を提出すること

(エ)物納適格財産であること

なお、物納から延納への変更は可能です。

また、平成18年4月1日以降の相続より、相続税を延納中の者が、資力の状況の変化等により延納による納付が困難になったばあいには、申告期限から10年以内に限り、延納税額の残額を限度として物納に切り替えることができます。

【参考】税理士への依頼することのメリット

相続税の申告については、財産の把握及び評価、準確定申告との関連、納税資金の調達方法、延納や物納、納税猶予等についての専門的知識が必要とされますので、税務の専門家である税理士に依頼することをお勧めします。

また、節税や二次相続対策を踏まえた遺産分割の方法などについても相談できますので相続発生後できるだけ早い段階で税理士に依頼するとよいでしょう。

Q19 遺産分割の方法

遺産分割の方法について教えてください。

A

相続が発生すると、遺産は相続人の共有の者となります。子の遺産を相続人で話し合って、だれが何を相続するかを決めること、遺産分割協議といいます。その分割の方法には、次のような方法があります。

1 現物分割

遺産をそのまま現物で、相続人ごとに分ける方法で、遺産分割の一般的な方法です。

具体的には、「この土地はAに」、「この定期預金はBに」というように分割する方法です。

2 代償分割

相続人の一人が、遺産を取得した代償として、他の相続人には、金銭その他の財産を与える分割方法です。

たとえば、遺産が長男の住んでいる居宅等の不動産しかない場合、長男が不動産を相続し、他の相続人にはその代償として金銭を支払うという方法です。

3 換価分割

遺産を売却して換金し、その換金した金銭を相続人で分ける分割方法です。

たとえば、相続人全員が相続を希望しない土地があった場合、その土地を譲渡して、譲渡代金を分ける方法です。なお、土地を譲渡した場合には、相続人全員に譲渡所得が発生します。

4 共有分割

一つの遺産を、2人以上の相続人の共有持分で所有する分割方法です。

たとえば、一つの土地を、Aが5分の3、Bが5分の1、Cが5分の1というように、持分の割合で共有する方法です。

なお、遺産分割についての期限はありませんが、相続税の申告期限までに遺産が分割されていないと、相続税の計算上「小規模宅地等の課税価格の計算特例制度」や「配偶者の税額軽減制度」等が受けられず、納税者に不利になりますので、遺産分割協議は早めに成立させるようにしてください。

ただし、相続税の申告期限までに遺産が分割されていない場合でも、「申告期限後3年以内の分割見込書」を相続税の申告書に添付して提出し、申告期限後3年以内に分割された場合(3年以内に分割できないことについてやむを得ない事情がある場合には、所轄税務署長の承認を受けて、さらに分割期限を延長することができます。)には、「小規模宅地等の課税価格の計算特例制度」や「配偶者の税額軽減制度」の適用を受けることができます。

Q20 遺産分割の留意点

遺産分割に際して考慮すべき留意点について教えてください。

A

遺産分割に際しては、相続税の特例の活用や分割後の税負担あるいは相続人の次の世代のことなど、様々な面を考慮して慎重に行う必要があります。

1 配偶者の税額軽減の特例と二次相続

配偶者の税額軽減の特例を活用すると多くの場合、配偶者については相続税はかかりません。 しかし、二次相続まで考えて遺産分割を考える必要があります。すなわち、一時相続時点において、相続税をもっとも低くする方法は配偶者の相続分を法定相続割合以上にするか、配偶者の相続財産額を1億6000万円以上にすればよいのですが、二次相続のときは配偶者の税額軽減の特例は利用できません。

二次相続が近いうちに発生しそうな場合などには、配偶者固有の財産も考慮に入れてシュミレーションすることが必要です。

2 小規模宅地等の評価減の活用

小規模宅地等の評価減の適用を受けられる土地が複数ある場合、どの土地に適用を受けるかは相続人に任されています。したがって、評価減が一番大きくなる土地に優先して適用するようにします。相続する土地の取得者によって減額割合が大きく異なることもありますし、二次相続の時にも大きく影響しますので、この選択は極めて重要なものになります。

3 土地の相続と登記

土地を相続人間で共有にすると将来トラブルのもとになることがあります。被相続人にしてみれば「子どもたちは仲がよく、相続争いをすることはないだろう」と思うかもしれません。ところが、共有にすることにより、一人一人の土地の処分権限は制約されますので、それが原因でトラブルが発生することがあります。たとえ、相続人間はうまく共有関係を維持できたとしても、その子供たちに相続されると、その土地はいとこ同士で共有することになってしまいます。その時はよりトラブルが発生しやすくなります。 このような心配をしなくて済むよう土地は単独所有で相続させるのがよいといえます。(相続税の納税のための売却予定地や物納予定地については、あえて共有にすることがよいこともありますので、税理士に相談することをお勧めします。)

また、単独所有で相続させるためには分筆をすることになります。いったん共有にして登記してあとで分筆するのであれば、はじめから分筆しておいたほうが、登記費用が安く済みます。

なお、登記簿上の地積と実測による地積とは異なることもありますので、分筆するときは、合わせて測量することも必要です。土地評価にあたっては、地積が登記簿と実測で異なる場合には、当然実測の地積を使います。

4 代償分割の活用

長男が多くの財産を相続し、その代わり相続税は長男がすべて支払う、といった場合によく問題が出てきます。相続税は各相続人が相続した財産額に応じて支払うべきなのですが、支払うべき人は長男から金銭の贈与を受けたとして、贈与税を納めなければなりません。そこで代償分割を活用して贈与税の負担をしなくて済むよう工夫することが必要です。

また、この代償分割は相続人間の不公平感をなくすことにも効果を発揮します。例えば、ある土地を相続した人は小規模宅地等の評価減を利用したため、不動産の時価では他の相続人と同じ財産の額を相続していても、税額が少ないということがあります。このようなことによるトラブルも代償分割の活用により回避できます。 代償分割は遺産分割の方法の一つとして、遺産分割協議書に代償分割によって遺産を分割したことを記載しておくことが必要です。

5.その他の留意点

その他の留意点を簡単にまとめると次のような点が挙げられます。

(1)土地の分割取得による土地評価額の引下げ

土地は、原則として各相続人が取得した土地ごとに評価しますので、土地の分割取得を工夫することにより土地の評価額を引き下げることもできます。

(2)相続税の納税のため、延納や物納を検討する。

(3)相続後の財産処分に伴う税負担や各相続人の所得状況などを考慮する。

たとえば、相続不動産を売却する予定がある場合などにおける譲渡所得税や賃貸マンションを相続した場合の不動産収入など。

また、年金生活の配偶者が残された場合は、不動さんよりも金銭を相続させるなど。

(4)借入金のある賃貸不動産

借入金の利子は不動産所得の必要経費として計上できるため、借入金の承継者と賃貸不動産の承継者を切り離さない。

(5)二次相続が近いと思われるとき

金銭など消費するものや将来値下がりする可能性のある財産は配偶者が相続し、値上がりが見込まれる財産は子供が相続する。

Q21 遺産分割協議書

遺産分割が決まりましたが、どのような書類を作成したらよいですか?

A

遺産分割がととのいましたら、「遺産分割協議書」を作成します。法律上、作成義務があるわけではありませんが、不動産登記や相続税の申告にも必要となりますし、将来の争いを予防する意味でも、きちんと作成しておくことが大切です。(ひな形はつぎのようなものです)

| 遺産分割協議書 令和××年3月5日 被相続人 愛知太郎の死亡により開始した相続につき、共同相続人全員において分割協議の結果、各相続人が次のとおり遺産を取得することに決定した。 1.相続人 愛知花子は、次の遺産を取得する。 (1)○○市○1丁目○番○ 宅地 245㎡ (2)○○市○1丁目○番地○ 家屋番号 3番4 木造ストレート葺平屋建 居宅 床面積 100.14㎡ (3)△△銀行△△支店 普通預金 No.1234567 金5,000,000円 2.相続人 愛知一郎は、次の遺産を取得する。 (1)○○電力株式会社 株式 10,000株

以上をもって、共同相続人全員による遺産分割の協議が成立したので、これを証するため本書を作成し、次に署名捺印する。

令和××年9月11日 |

○留意事項

1.相続人の氏名は必ず本人が署名し、実印(印鑑登録してある印鑑)を押印します。なお、住所は住民票のとおりに記載します。

2.遺産を取得しなかった相続人も、署名押印します。

3.相続人の中に、利益相反する未成年がいる場合は、特別代理人が署名し、実印を押印します。

4.印鑑証明書を添付します。

Q22 遺言書

遺言書には、いくつかの種類があると聞きましたが、それぞれの特徴と作成方法について教えてください。

A

遺言書には次の3種類があります。

| 遺言書の種類 | 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 |

| 作成方法 | 遺言者が遺言の全文、日付、氏名を自署し、押印する方法(ワープロや代筆は無効) | 証人2人以上の立会いのもと、公証人が遺言者の口述を筆記して作成する方法 | 遺言者が署名・押印した遺言書を封筒に入れ、同じ印で封印し、公証人、証人2人以上の前に提出し、自己の遺言であることを証明してもらう方法(ワープロ・代筆可能ですが、署名は必ず自署) |

| 印鑑 | 認印で可 | 遺言者は実印証人は認印で可 | 認印で可 |

| 遺言書の保管 | 遺言者が保管 | 原本は公証人役場に保管され、遺言者には正本と謄本が交付される | 遺言者が保管する |

| 家庭裁判所の検認 | 必要 | 不要 | 必要 |

| 特色 | 遺言書の内容・孫在を秘密にでき、作成が簡単で費用もかかりません。しかし、変造、隠匿や紛失のおそれがあり、要件不備による無効や紛争の恐れもあります。 | 変造、紛失の恐れがなく、また、無効になる恐れもない最も確実な遺言です。ただ、遺言の内容が証人や公証人に知れることになり、また、若干の費用がかかります。 | 遺言の存在は証人や公証人に知れますが、内容は秘密にできます。しかし、内容について公証人はチェックしていないので無効や紛争の恐れがあり、また、若干の費用がかかります。 |

上記3種類の遺言には、その種類による効力の優劣はありません。遺言者の死亡した時点にもっとも近い日付にて作成された遺言が効力をもつことになります。ただし、作成日が異なる2通以上の遺言であっても異なる事項についての内容であれば、どの遺言も有効です。たとえば、最初の遺言で「預貯金は妻に相続させる」となっており、2番目の遺言で「土地建物は長男に相続させる」となっておれば2通とも効力をもつことになります。

【参考】とくに遺言を残しておいたほうがよい場合

1.遺産分割協議でもめないよう、スムーズに手続きさせたい。

2.子供がいない場合、財産のすべてを妻に相続させたい。

3.障害をもつ子供に重点的に配分したい。

4.事業を承継する子供に事業用の土地・自社株を相続させたい。

5.相続権のない孫や兄弟に遺贈したい。

6.妻も子供もいないので、世話をしてくれた人に遺贈したい。

7.世話になった長男の嫁に財産の一部を遺贈したい。

8.内縁の妻・認知した子供がいる。

9.財産の一部を公益事業に寄付したい。

自筆証書遺言の例

| 遺言書 遺言者○○○○は、この遺言書により左のとおり遺言する。 記 一、 私の所有に係る左記不動産は、建物内の家具・什器等一切とともに、妻○○○(昭和○○年○○月○○日生)に相続させる。 (一) 愛知県日進市○○一丁目一番宅地 四〇〇・〇〇平方メートル 二、 私の所有に係る株式会社○○銀行○○支店の○○○○名義の普通預金一、五〇〇万円は、妻○○○に相続させる。 三、 私の所有に係る○○○○株式会社の株式五万株は長男○○(昭和○○年○○月○○日生)に相続させる。 四、 愛知県日進市○○一丁目一番一号、行政書士○○○○を遺言執行者に指定する。

令和○○年○○月○○日 愛知県日進市○○一丁目一番一号 遺言者 ○○○○ 印 昭和○○年○○月○○日生 |

( ※形式は横書きでも縦書きでも問わない)

○遺言書作成の留意事項

1.あらかじめ財産目録を作っておき、遺言書に記載する財産にもれのないようにします。

2.贈りたい人を箇条書きに挙げます。

3.具体的にどの財産を誰に残すのか、その配分を考えます。その際に注意点は次のようなものです。

(1)自社株・事業用資産は事業承継者を中心に相続させる。

(2)分割が難しい不動産は事前に分筆しておくことも必要。

(3)不動産の共有名義はできるだけ避ける。

(4)二次相続を考えたものにする。

(5)高齢の妻の一人暮らしに配慮した内容とする。

たとえば、現在の自宅を相続させるとともに、年金だけでなく、預貯金を相続させるようにする。また、妻の介護を遺言で依頼しておくことなど。

4.遺言書は死後できるだけ早くその存在が見つかるようにしておきます。したがって生 前に「相続が発生した場合は、遺言書は遺言執行者の○○○○に保管してもらっている ので、すぐに連絡をとるように」、などと相続人に伝えておくことが必要です。

5.遺言は必ず書面にしなければならないので、テープやCDに録音したようなものは遺言として認められません。

6.文字が書けなかったり、話すことができなかったりすると遺言は作成できません。も し、意思能力に後々疑問が生ずる恐れがある場合は、遺言者作成日の医師の診断書を用意しましょう。

7.遺言書の記載内容については次の点に注意しましょう。

(1)各相続人に相続させる財産は具体的に書くこと。

例えば、○○○○に財産の2分の1、○○○○に財産の4分の1、などと書いた場は、相続人間のトラブルを招く恐れがある。

(2)遺留分を侵害する内容の遺言を書く場合、トラブルを招く可能性が高いので遺留分 の減殺請求があることを想定し、その手当をしておく。

Q23 遺留分減殺請求

このほど父が亡くなり、「妻○○○○に私の全財産を相続させる」と書いてある遺言書が出てきました。子である私は父の財産の一部でも相続することはできないのでしょうか?

A

相続人であるあなたには「遺留分」がありますので、「遺留分減殺請求」により遺産のうちの一定割合を確保することができます。

遺留分制度とは、一定の相続人(遺留分権者)のために、遺産のうち一定割合を法律的 に取得できることを認めた制度です。遺留分は兄弟姉妹には認められませんので、遺留分権者は兄弟姉妹以外の相続人となり、遺留分の割合は次の通りです。

| 相続人 | 遺留分の割合 (総体的遺留分) | 具体例による各人の遺留分 | ||

| 具体例 相続人 | 総体的・法定・個別的 遺留分・相続分・遺留分 | |||

| 直系尊属のみ(父母または祖父母) | 1/3 | 父 | 1/3 × 1/2 = 1/6 | |

| 母 | 1/3 × 1/2 = 1/6 | |||

| 上記以外 | 配偶者のみ | 1/2 | 配偶者 | 1/2 × 1 = 1/2 |

| 直系卑属のみ(子または孫) | 子(3人) | (各人) 1/2 × 1/3 = 1/6 | ||

| 配偶者と直系卑属(子または孫) | 配偶者 | 1/2 × 1/2 = 1/4 | ||

| 子(3人) | (各人) 1/2 ×1/2 ×1/3 = 1/12 | |||

| 配偶者と直系卑属(父母または祖父母) | 配偶者 | 1/2 × 2/3 = 1/3 | ||

| 父 | 1/2 × 1/3 = 1/6 | |||

| 配偶者と兄弟姉妹 | 配偶者 | 1/2 → 1/2 | ||

| 弟 | なし | |||

遺言により遺留分が侵害されたときは、事故の遺留分を主張して侵害されている財産を取り戻す意思表示をすることを遺留分減殺請求といいます。 遺留分減殺請求権は、遺留分が侵害されたことを知ったときから1年以内に、また相続開始のときから10年以内に行使しなければなりません。

●遺留分減殺請求の方法

特別な定めはありませんが、相手方に確実に減殺請求の意思が伝わる必要がありますし、また、請求の時期を明確にするため、通常は配達証明付きの内容証明郵便により行います。

Q24 名義変更手続き

遺産分割が決まりましたが、遺産はまだ亡くなった父名義になっています。 名義変更は、いつまでに、どのようにするのでしょうか?

A

遺産分割が決まったら、遺産分割協議書を作成し、被相続人名義になって いる遺産を相続人名義に変更します。名義変更手続きの期限はありませんが、 名義変更をしないと遺産を売却することもできませんし、遺産を相続した相続人が亡くなったりすると、相続人が増えて分割協議が困難になることもありますので、早めに済ませてください。主な遺産の名義変更手続きは、次のとおりです。

1 不動産

不動産は、相続を登記原因とする「所有権移転登記」を不動産所在地の管轄法務局(登記所)に申請して名義を変更します。 登記申請には、次のような書類が必要となります。この手続きは、ご自身ですることもできますが、複雑ですので、当期の専門家である司法書士に依頼することをおすすめします。

○登記申請書

○被相続人の出生から亡くなるまでの戸籍謄本・除籍謄本・改製原戸籍および住民票除票

○相続人全員の戸籍謄本

○相続人全員の住民票(本籍地記載のあるもの)

○相続人全員の印鑑証明書

○固定資産税評価証明書

○遺産の分割協議書

○不動産の登記簿謄本または権利証

2 預貯金

預貯金の名義変更手続きには、次のような書類が必要となります。金融機関によって 異なることもありますので、前もって確認しておきましょう。

○金融機関所定の用紙

○被相続人の戸(除)籍謄本

○相続人全員の戸籍謄本

○相続人全員の印鑑証明書

○遺産分割協議書

なお、貸金庫がある場合には、貸金庫は名義変更ではなく、解約の手続きをすること になりますが、その場合にも上記と同様の書類を用意することになります。

3 上場株式

平成21年1月5日から株式電子化制度への移行に伴い、証券会社の口座で管理されている上場株式で、特別口座で管理されている上場株式については、株主名簿代理人である信託銀行等で変更手続きをしま す。その手続きは次のような書類が必要となりますが前もって証券会社・信託銀行等に確認してください。

○証券会社・信託銀行等所定の書類

○被相続人の戸(除)籍謄本

○相続人全員の戸籍謄本

○相続人全員の印鑑証明書

○遺産分割協議書等

4 生命保険契約

被相続人が生命保険契約の契約者になっている保険事由の発生していない生命保険契 約がある場合には、契約者の変更手続きをする必要があります。必要書類としては、次 のようなものがあります。

○生命保険会社等所定の名義変更請求書

○保険証券

○被相続人の戸(除)籍謄本

○相続人の印鑑証明書

5 損害保険契約

被相続人が火災保険契約等の契約者になっている損害保険契約がある場合には、契 約者の変更手続きをする必要があります。必要書類としては、次のようなものがありま す。

○損害保険会社等所定の権利継承承認請求書等

○保険証券

○被相続人の戸(除)籍謄本

○相続人の印鑑証明書

6 その他

なお、電気料金等については、営業所に電話連絡をするだけで変更できますが、その 他のものについては、手続き先に必要書類を確認してください。

| 遺産 | 手続き先 |

| 電話加入権 | 電話局 |

| 自動車 | 陸運事務所 |

| ゴルフ会員権 | ゴルフクラブ |

| 電気・ガス・ 水道・ NHK受信料 | 各営業所 |

【参考】相続人が外国に住んでいる場合

最近は相続人が外国に住んでいることもよくあります。その場合には、居住地の大 使館や領事館で「印鑑証明書」の代わりに「署名(およびぼ印)証明書を、「住民票」 の代わりに「在留証明書」を交付してもらいます。

署名(およびぼ印)証明書

| 形式2:単独 証 明 書 以下身分事項等記載欄の者は本職の面前で下記の署名欄に署名(及び拇印を押捺)したことを証明します。 |

| 身 分 事 項 等 記 載 欄 |

| 氏 名 : |

| 生 年 月 日 : ( 明 ・ 大 ・ 昭 ・ 平 ) 年 月 日 |

| 日 本 旅 券 番 号: |

| 備考: |

| ※氏名の漢字等綴りは申請人の申告に基づく場合があります。 |

| 署 名 : |

証弟 号 令和 年 月 日 在△△△日本国特命全権大使 公印 〇 〇 〇 〇 (手数料 ) |

在 留 証 明 書

| 形式1 在 留 証 明 書 令和 年 月 日 在△△△日本国特命全権大使 殿 | ||||||||

| 申請者氏名 証明書を 使う人 | 生年 月日 | 〔明・大 昭・平〕 | 年 年 日 | |||||

| 来訪者氏名 (※1) | 申請者との関係 (※1) | |||||||

| 申請者の 本籍地 (※2) | 〔都・道 府・県〕 | (市区群以下を記入してください。※2) | ||||||

| 提出理由 | 提出先 | |||||||

| 私(申請者)が現在、下記の住所に在住していることを証明してください。 | ||||||||

| 現住所 | 日 本 語 : | |||||||

| 外 国 語 : | ||||||||

| 上記の場所に住所(又は居所)を 定めた年月日(※2) | ( 平成 ・ 昭和 ) 年 月 | |||||||

| (※1)申請と同じときは記入不要です。 (※2)申請理由が恩給、年金受給手続きのとき、及び提出先が同欄の記載を必要としないときは記入を省略することができます。 | ||||||||

在 留 証 明 書 証弟 号 上記申請の者の在留の事実を証明します。 令和 年 月 日 在△△△日本国特命全権大使 公印 〇 〇 〇 〇 (手数料 ) | ||||||||

財産わけ・・・その7

Q25 農地や森林を相続した場合の届出

農地や森林の土地を相続した場合には、届出が必要になるとのことですが、その届出制度についておしえてください。

A

農地を相続した場合には、遅滞なく農業委員会に届出をします。また、森林の土地を相続曽田場合には、市町村へ相続開始の日から90日以内に届出をします。

近年農地や森林所有者の不在化・不明化が増加しており、今後の人口減少や高齢化の進行によってさらに急増することに対処するため、相続等で農地の権利を取得した場合や森林の土地を取得した場合には、農業委員会や市町村への届出制度が設けられています。

1 農地法第3条の3第1項 規定による届出書

農業経営の基盤となる農地を保存するためには所有者の情報の正確な把握が不可欠であることから、平成21年の農地法の改正により、平成21年12月15日以降に農地を、農業委員会への許可を要しない相続、包括遺贈、時効取得等により、農地の権利を取得した場合には、遅滞なく農地委員会への届出をすることになりました。

2 森林の土地の所有者届出書

森林の土地所有者の把握をすることにより 、適切な森林の整備や保全を図るために平成24年4月1日以降に、相続、売買、贈与等により新たに森林法で定める「地域森林計画の対象となっている民有林」の土地の所有者となった者は、土地の所有者となった日(相続の場合は、相続開始の日)から90日以内に、森林の土地所有の市町村への届出が義務付けられています。

(森林法第10条の7の2第1項 )

遺産分割協議が90日以内に調わない場合でも、共同相続人により90日以内に届出が必要になります。その後分割協議が調い、その後分割協議により道分に変更があった場合には、その森林の土地の持分を取得した者(所有者となった者)は、分割協議の終了日から90日以内にその旨を届出します。

届出が必要な地域森林計画の対象となっている民有林かどうかは、市町村の林務担当部署でかくにんできます。

3 その他

1及び2の届出をしなかったり、虚偽の届出をした場合には、罰則(10万円以下の過科)規定があります。

農 地 法 第3条の3第1項の規定による届け出書の 記 載 例

| 農地法第3条の3第1項の規定による届け出書 令和5年 4月 15日 〇〇 市農業委員会会長 殿 住所 愛知県日進市〇〇1丁目2番3号 氏名 愛知 花子 印 下記農地(採草放牧地) について、相続により所有権をしゅとくしたので、農地法第3条3第1項の規定により届け出ます。 記 1 権利を取得した者の氏名等 | ||||||

| 氏 名 | 住 所 | |||||

| 愛知 花子 | 愛知県日進市〇〇1丁目2番3号 | |||||

| 2 届出に係る土地の所在地 | ||||||

| 所在・番地 | 地目 | 面積(㎡) | 備考 | |||

| 登記簿 | 現状 | |||||

| 〇〇市〇〇町〇〇番 | 畑 | 畑 | 1,000 | |||

3 権利を取得した日 令和5年 1月 20日 4 権利を取得した事由 相続 5 取得した権利の種類及び内容 取有権 6 農業委員会によるあっせん等の希望の有無 なし | ||||||

森林の土地の所有者届出書の 記 載 例

| 森林の土地の所有者届出書 令和5年 4月 15日 〇〇市長 殿 住所 愛知県日進市〇〇1丁目2番3号 氏名 愛知 花子 印 電話番号 - - 次のとおり新たに森林の土地の所有者となったので、森林法第10条7の2弟1項の規定により届け出ます。 | |||||||||

| 所有権 の移転 に関す る事項 | 前所有者の住所 | 前所有者の氏名 (法人にあっては 名称及び代表者の氏名) | |||||||

| 愛知県日進市〇〇1丁目2番3号 | 愛知 太郎 | ||||||||

| 所有者となった年月日 | 所有権の移転の原因 | ||||||||

| 令和5年 1月 20日 | 相続 | ||||||||

| 土地に 関する 事項 | 番号 | 土地の所在場所 | 面積(㎡) | 持分割合 | |||||

| 市町村 | 大字 | 字 | 番地 | ||||||

| 1 | 〇〇市 | 1234 | 1.0721 | ||||||

| 2 | |||||||||

| 3 | |||||||||

| 計 | 1.0721 | — | |||||||

| 備考 | 用途は林業。境界は承知している。 | ||||||||

注意事項 1 新たに所有者となった森林に土地については、その所在する市町村ごとに提出すること。 2 氏名を自署する場合においては、押印を省略することができる。 3 所有権の移転の原因欄には、売買、相続、贈与、会社の合併など具体的に記載すること。 4 土地の関する事項は、番号欄の番号に対応して、一筆の土地ごとに記載すること。 5 面積は、ヘクタールを単位とし、小数第4位まで記載し、第5位を四捨五入すること。 6 持分割合は、新たに所有者になった土地について共有している場合に記載すること。 7 備考欄には、森林の土地の用途、森林の土地の境界の把握の有無その他参考となる事項を記載すること。 8 規則第5条の2第2項に規定する次の書類を添付すること。 (1)当該土地の位置を示す地図 (2)当該土地の登記事項証明書その他の届出の原因を証明する書面 | |||||||||

Q26 相続発生後の社会保険にかかわる手続き一覧

相続が発生した場合の社会保険にかかわる手続きについておしえてください。

A

相続が発生した時には、社会保険関係では、健康保険・国民健康保険、厚生年金保険・国民年金、場合によっては労災保険の手続きが必要となります。それぞれについて、亡くなった人が会社員なのか、自営業者なのか、あるいはその家族なのかにより手続きの内容が異なってきます。主な手続きは次の表のとおりです。

社会保険は、その種類によって所管する行政の窓口が複数にわたり、また、その制度も複雑です。必要な手続きを見落とさないためにも実際に相続があったときには、ご自分のケースについて、それぞれの行政の窓口や社会保険労務士などの専門家に相談することをおすすめします。

主な社会保険関係の手続き一覧

1会 社 員 など

●健康保険

|

| 届出書類等 | 添付書類 | 手続きをする人 | 期限 | 手続き先 (窓口) | 参照 Q&A |

|

被保険者が死亡したとき | 被保険者資格喪失届 | 健康保険被保険者証 | 事業主 | 5日以内 | 社会保険事務所 または 健康保険組合 | Q26 |

| 被保険者埋葬料請求書 | 事業主の照明または死亡を証明する書類 | 埋葬を行う人 (生計一) | 2日以内 | 協会けんぽまたは 健康保険組合 | Q27 | |

| 被保険者埋葬費請求書 | 事業主の証明または死亡証明する書類、埋葬に要した費用の領収証 | 埋葬を行った人 | 2日以内 | 協会けんぽまたは 健康保険組合 | Q27 | |

|

被扶養者が死亡したとき | 被扶養者異動届 | 健康保険被保険者証 | 被保険者 (事業主を経由) | 5日以内 | 社会保険事務所 または 健康保険組合 | Q30 |

| 家族埋葬料請求書 | 健康保険被保険者証、事業主の照明または死亡を証明する書類 | 被保険者 | 2日以内 | 協会けんぽまたは 健康保険組合 | Q30 |

●厚生年金保険

|

| 届出書類等 | 添付書類 | 手続きをする人 | 期限 | 手続き先 (窓口) | 参照Q&A |

|

被保険者が死亡したとき | 被保険者資格喪失届 | ― | 事業主 | 5日以内 | 社会保険事務所 | ― |

| 遺族給付裁定請求書 | 年金手帳(基礎年金番号通知書)、戸籍謄本、住民票の写し、所得の証明書(非課税証明書等) |

遺族 |

5日以内 |

社会保険事務所 |

Q28 | |

|

年金受給者が死亡したとき | 年金受給権者死亡届 |

年金証書、死亡を証明する書類 |

遺族 |

10日以内 |

社会保険事務所 |

Q31 |

|

未支給年金請求書 |

年金証書、死亡を証明する書類、戸籍謄本、住民票の写し等 |

遺族 |

すみやかに |

社会保険事務所 |

Q31 |

(注1) 年金受給者が死亡した場合には、所得税の準確定申告が必要なケースがありますので、死亡した年分の「公的年金等の源泉徴収票」を送ってもらうよう、社会保険庁に早めに依頼しておきましょう。

(注2) 住基ネットから死亡の確認ができるようになったことから、受給権者の死亡後7日以内にその事実を市区町村に届けた場合には、年金受給権者死亡届の提出が原則不要となりました。

●労災保険

| 届出書類等 | 添付書類 | 手続きをする人 | 期限 | 手続き先(窓口) | 参照Q&A | |

|

業務上災害で死亡したとき | 埋葬料請求書 | 死亡を証明する書類 | 埋葬を行う者 | 2年以内 | 労働基準監督署 | Q29 |

| 遺族補償年金支給請求書、遺族特別支給金・遺族特別年金支給申請書 | 死亡を証明する書類、戸籍謄本、生計維持関係を証明できる書類等 |

遺族 |

5年以内 |

労働基準監督署 |

Q29 | |

| 遺族補償一時金支給請求書、遺族特別支給金・遺族特別一時金支給申請書 | 死亡を証明する書類、死亡した労働者に生計を維持されていたことの証明書類、戸籍謄本等 |

遺族 |

5年以内 |

労働基準監督署 |

Q29 | |

|

勤務途上災害で死亡したとき |

埋葬給付請求書 | 通勤災害に関する事項<別紙様式第16号>(提出済の場合は不要)、死亡を証明できる書類等 |

埋葬を行う者 |

2年以内 |

労働基準監督署 |

Q29 |

| 遺族年金支給請求書、遺族特別支給金・遺族特別年金支給申請書 | 死亡を証明する書類、戸籍謄本、生計維持関係を証明できる書類等 |

遺族 |

5年以内 |

労働基準監督署 |

Q29 | |

| 遺族一時金支給請求書、遺族特別支給金・遺族特別一時金支給申請書 | 死亡を証明する書類、戸籍謄本、生計維持関係を証明できる書類等 |

遺族 |

5年以内 |

労働基準監督署 |

Q29 |

(注) 世帯主が死亡した場合には、被保険者全員分の国民健康保険証の書き換えが必要となります。

2 自 営 業 者

●国民健康保険

| 届出書類等 | 添付書類 | 手続きをする人 | 期限 | 手続き先(窓口) | 参照Q&A | |

| 加入者が死亡したとき | 被保険者死亡届 | 国民健康保険証 | 世帯主・遺族 | 14日以内 | 市区町内 | Q32 |

| 埋葬費請求書 | 国民健康保険証、埋葬社の領収証または会葬御礼のはがき | 遺族 | 2年以内 | 市区町内 | Q32 |

●国民年金

|

| 届出書類等 | 添付書類 | 手続きをする人 | 期限 | 手続き先(窓口) | 参照Q&A |

|

第1号被保者・ 第3号被保険が死亡したとき | 被保険者資格喪失届 | 年金手帳 | 遺族 | 14日以内 |

市区町内 |

Q32 |

|

遺族基礎年金裁定請求書 | 年金手帳、死亡を証明する書類、戸籍謄本、住民票の写し、所得の証明書 |

子のある妻および子 |

5年以内 |

市区町内 |

Q32 | |

|

第1号被保険が死亡したとき | 寡婦年金裁定請求書 | 年金手帳、死亡を証明する書類、戸籍謄本、住民票の写し、所得の証明書 | 妻 |

5年以内 |

市区町内 |

Q32 |

| 死亡一時金裁定請求書 | 年金手帳、戸籍謄本、住民票の写し | 遺族 | 2年以内 | 市区町内 | Q33 |

(注1) 国民年金の被保険者の種別

①第1号被保険者・・・自営業者・農業などの方とその配偶者、学生

②第2号被保険者・・・サラリーマンなど(サラリーマンは厚生(共済)との二重加入)

③第3号被保険者・・・第2号被保険者に扶養されている配偶者

(注2) 年金受給者が死亡した場合には、所得税の準確定申告が必要なケースもありますので、死亡した年分の「公的年金等の源泉徴収票」を送ってもらうよう、社会保険庁に早めに依頼しておきましょう。

(注3) 各市区町村により手続きが異なることがありますので、事前に問い合わせるとよいでしょう。

3 75歳以上の高齢者

●後期高齢者医療制度

平成20年4月から、75歳以上の高齢者を被保険者とする後期高齢者医療制度がスタートしました。この制度は、扶養家族を含めてすべての高齢者が75歳になると自動的に被保険者となる制度で、全被保険者が保険料を負担し、医療給付を受ける仕組みになっています。

Q27 会社員の遺族の国民健康保険・国民年金への加入

会社員の夫が死亡しました。被扶養者になっていた私(遺族)の健康保険と年金はどうなります?なお、私はすぐに仕事に就くことはできません。

A

あなたは、自身の国民健康保険と国民年金への加入手続きをすることになります。

1 健康保険被保険者証の返却

会社で加入している健康保険は、被保険者が死亡すると死亡した日の翌日に被保険者の資格がなくなります。

被保険者資格喪失の届出は、事業主が行いますが、届出には健康保険被保険者証を添付します。したがって、遺族は、交付されていたすべての被保険者証を会社に返却します。

2 国民健康保険の加入手続き

夫が会社で加入していた健康保険は、夫の死亡により被保険者の資格がなくなり、被扶養者もその資格がなくなります。仕事には就かないということなので、国民健康保険に加入することになります。

国民健康保険の加入手続きは、死亡した日の翌日から14日以内にお住まいの市区町村の窓口で行います。手続きには、会社の資格喪失証明書または体側証明書などの証明書類、また、即日交付を希望する場合は、本人を確認できるもの(免許証やパスポート)を持参します。

なお、国民健康保険は、世帯単位で加入することになりますので、家族の中ですでに国民健康保険に加入している人がいる場合は、交付されている被保険者証を提出します。

3 国民年金の加入手続き

国民年金の第3号被保険者であった妻は、夫が死亡した後すぐに仕事に就く予定がない場合は、第1号被保険者に該当します。したがって、第3号から第1号への種別変更の手続きが必要になります。

この種別変更の手続きは、お住まいの市区町村の窓口で行います。被保険者の種別変更の手続きは、14日以内に「国民年金被保険者種別変更(第1号被保険者該当)届」に年金手帳、印鑑、資格喪失届等を持参して行います。

4 保険料の減額・免除

やむを得ない事情があって保険料を納付することが困難な被保険者について、国民健康保険には、保険料免除、減額または分割納付などの制度があります。一方、国民年金の場合は、申請することにより保険料の免除を受けることができる制度があります。

なお、保険料の減額や免除を受けるには、所得等の基準をクリアしなければなりません。

保険料を納付することが困難な場合には、そのままにせず、住所地の市区町村の保険・年金の窓口に相談してみてください。

Q28 会社員の夫が亡くなった場合の諸手続き

夫が社会保険(健康保険・厚生年金保険)加入中、死亡しました。給付を受けるために必要となる手続きについて教えてください。

A

遺族年金については必要書類を添付して、勤務した事業所を管轄する年金事務所にて行ないます。書類は遺族により異なりますので相談するとよいでしょう。

そのⅠ

1 埋葬料と(埋葬費)

埋葬料は、被保険者が死亡したときに、その被保険者により生計を維持されていた人であって、埋葬を行う人に対して5万円、埋葬費は埋葬料を受ける人がない場合であって、実際に埋葬を行った人(生計維持関係のない兄弟姉妹等)に、5万円の範囲内で埋葬に要した費用(霊柩車代、供物代、祭壇費用、僧侶への謝礼等)に相当する額が支給されます。

家族が死亡した時には、被保険者に対し家族埋葬料(5万円)が支給されます。

「健康保険被保険者・家族埋葬料(費)支給申請書」を医療保険者に提出します。この場合、本支 給申請書に死亡に関する事業主の証明を受けられれば添付書類は不要です。

死亡した人が被扶養者の場合は、「健康保険被扶養者移動届」を年金事務に提出します。なお、外

傷の場合は「負傷原因届」を、交通事故等第三者行為の場合は「第三者の行為による傷病届」を提出しなければなりません。

2 遺族給付

遺族厚生年金を受けられる遺族は、被保険者が死亡した当時生計維持関係にあった配偶者(内縁関係にある人を含む)、子、父母、孫または祖父母です。このうち夫、父母、祖父母については、被保険者の死亡当時55歳以上であることが要件です。

(1)遺族に子がいる場合

遺族が子のある配偶者(平成26年4月1日以降、遺族基礎年金の支給範囲が「子のある妻」から「子のある配偶者」に拡大され、父子家庭にも支給されることとなりました。)または子だけの場合は子が原則として18歳到達直後の最初の3月31日になるまでの間、国民年金から遺族年金(子の加算額)も支給されます。

(2)子のいない妻への遺族給府

子のいない妻への遺族給付は、夫死亡時の妻年齢により下記のとおり大きく異なります。

① 30歳未満の場合

遺族厚生年金が支給されますが、支給期間は5年間です。

② 30代の場合

遺族厚生年金のみで中高齢の寡婦加算はつきません。

③ 40歳以上の場合

夫死亡当時40歳以上の妻には遺族厚生年金と一緒に中高齢の寡婦加算が支給されます。

④ 65歳以上の場合

まず本人の老齢厚生年金が全額支給され、遺族厚生年金の額が多い場合は、その差額が遺

族厚生年金として支給されます。

ちなみに、妻が再婚等した場合は受給権は消滅し、その後遺族厚生年金は支給されません

が、複性しただけなら給付は引き続き行われます。

社会保険の手続き…その3

Q28−A

その2

2 遺族給付

遺族厚生年金の請求は、「年金請求書(国民年金・厚生年金保険遺族給付)」に次の書類のう

ち必要とされるものを添付して年金事務所にて行います。

① 年金手帳または基礎年金番号通知書―提出出来ないときは、その理由書が必要

② 戸籍謄本(記載事項証明書)―受給権発生日以降で6ヶ月以内に交付されたもの

③ 世帯全員の住民票の写し(できるだけ住民コードの記載があるもの)

④ 死亡者の住民票の除票

⑤ 請求者の収入が確認できる書類(所得証明書、課税(非課税)証明書、源泉徴収票等)

⑥ 子の収入が確認できる書類(高等学校等在学中の場合は在学証明書または学生証等)

⑦ 死亡診断書のコピー等

⑧ 受取先金融機関の通帳等(本人名義)

カナ氏名、金融機関名、支店番号、口座番号が記載された部分を含む預金通帳または

キャシュカード(コピー可)等

⑨ 印鑑(認印可)

遺族厚生年金の金額は、報酬比例部分(老齢厚生年金)の75%相当額です。ただし、

厚生年金保険には特例があり、被保険者期間が25年(300月)未満の場合は、25

年とみなして年金額が計算されます。

遺族基礎年金、子の加算額は定額で支給されます。

4 国民年金に加入した期間がある場合

遺族基礎年金を受けられる子がいない場合であって、死亡した夫が過去に3年以上国民年金

に加入していた場合は、遺族厚生年金の他に国民年金から死亡一時金(Q31を参照してくだ

さい。)が支給されますので、忘れずに住所地の地区町村に請求するとよいでしょう。

遺族厚生年金は在職中(被保険者)に死亡した時の他、次のいずれかに該当する場合も支給

されますので、留意するとよいでしょう。

① 被保険者であった人が退職後(資格喪失後)、在職中に初診日(始めて治療を受けた日)

があるケガや病気によりその初診日から5年を経過する前に死亡したとき。

② 障害等級1級または2級の受給権者が死亡したとき(3級障害でも遺族厚生年金支給さ

れる場合がありますので、年金事務所の担当窓口で相談するとよいでしょう。)

③ 現に老齢厚生年金を受けている人が死亡したとき。

④ 老齢厚生年金の受給資格期間を満たした人(原則として厚生年金保険や国民年金に

25年以上加入している人。保険料免除期間及び寡婦期間を含む。)が死亡したとき。

支給額は、死亡の原因が短期要件(在職中の死亡、①、②)に該当するのかあるいは

長期要件(③または④)に該当するのかにより異なります。どちらも該当する場合は、

窓口で実際に年金額を試算してもらうとよいでしょう。

Q29 仕事中に死亡した場合の諸手続き

夫が仕事中(業務上)死亡した場合には、どのような手続きが必要になるのですか。給付内容と併せて教えてください。

A

死亡事故が仕事中又は通勤途中で起きた場合には、労災保険から給付が行われます。この他厚生年金保険からも給付がおかなわれますので(Q28を参照してください。)、その手続きが必要になります。なお、健康保険からの埋葬料(埋葬費)は支給されません

1業務上災害の場合

受給手続きの窓口は、事業場を管轄する労働基準監督署になります。

葬祭料は、葬祭を行った人に支給され、「葬祭料請求書」に死亡診断書等死亡を確認できる書類を添付します。

遺族補償年金は、遺族が死亡した人に生計を維持されていた一定範囲の遺族(Q28参照してください)であれば年金が支給されます。「遺族補償年金支給請求書」に次の書類を添えます。

①死亡診断書または死体検案書など

②請求者と死亡した労働者との身分関係を証明することができる戸籍謄本

③受給資格者が死亡した労働者により生計を維持していたことを証明できる書類(源泉徴収票、非課税証

明書など)

④受給資格者のうち請求人と同一生計にある人は、その事実を証明できる書類

なお、遺族補償年金は、遺族特別支給金(一時金)と遺族特別年金が上乗せされて支給されます。これらの給付の請求は、別途行う必要はなく、遺族補償年金支給請求書が兼ねています。

また、遺族が遺族補償年金を受給できない場合は、遺族補償一時金、遺族特別支給金および遺族特別一時金が労災保険から支給されます。受給手続きは、「遺族補償一時金支給請求書」に死亡診断書、戸籍謄本等を添えて事業場を管轄する労働基準監督署に提出します。遺族特別支給金および遺族特別一時金の請求は、遺族補償一時金請求書を提出すれば済みます。

2 通勤途上災害

出勤途中に事故に巻き込まれて死亡したようなケースを通勤途上災害といい、労災保険から給付が行われます。受給できる給付には、葬祭を行った人に対する「葬祭給付」と遺族給付としての「遺族年金」、「遺族一時金」がありますが、給付内容は業務上災害とおなじで、特別支給も上乗せして支給されます。

葬祭給付は「葬祭給付請求書」、遺族給付は「遺族年金支給請求書」、「遺族一時金支給請求書」に必要書類(業務上と同じ)を添え事業場を管轄する労働基準監督署に提出します。

ちなみに、事故が第三者(その災害に関する労災保険の保険関係者の当事者(政府、事業主、労災保険の受給権者)以外のものをいいます。)の行為による場合は必要書類を添付して「第三者行為災害届」を提出しなければなりません。

3 死亡に関する報告

会社には、労働災害等により労働者が死亡した場合には、遅滞なく、所轄労働基準監督署に「労働者死傷病報告」「様式第23号)を提出しなければなりません。

4 年金保険からの給付

社会保険の被保険者が死亡した場合は、年金保険(厚生年金保険及び国民年金)からも給付が行われます。

社会保険からの年金は万額が支給されますが、労災保険から給付は遺族の範囲に応じて一定額が減額されますので、手続きは所轄労働基準監督署から行ったほうがよいでしょう。

減額されるのは遺贈(補償)年金だけで、遺族特別支給金と遺族特別年金は満額支給されます。

減額率は、遺族が配偶者と子または子だけの場合は20%、妻、夫、孫、祖父母の場合は16%です。

5 葬祭料(総裁給付)

仕事中の事故で死亡していますので、労災保険から葬祭料が支給されます。支給額は315,000円に給付日基礎額の30日分を加算した額(給付基礎日額の60日分に満たない場合には60日分)です。

6 遺族補償年金の前借をしたいとき

遺族が希望した時には、給付基礎日額の1,000日分を限度として、800日分、600日分、400日分、200日分のいずれかをまとめて前払い(無利子)で受けられる「遺族補償年金前払一時金」せいどがありますので、一時的な出費が生じた場合等には利用するとよいでしょう。

この制度は60歳に達するまで遺族補償年金の支給が停止されている55歳未満の夫、父母、祖父母、兄弟姉妹も利用することができます。

| 労災保険の遺族給付 |

| 〈遺族(補償)年金の受給権者〉 |

| 遺族(補償)年金は、死亡した労働者に生計を維持されていた、次の遺族です。 |

| ①妻、60歳以上または障害のある夫 |

| ②18歳に達した直後の3月31日までの間にあるか、障害のある子 |

| ③60歳以上または障害のある父母 |

| ④18歳に達した直後の3月31日までの間にあるか、障害のある孫 |

| ⑤60歳以上または障害のある祖父母 |

| ⑥18歳に達した直後の3月31日までの間にあるか、60歳以上または障害の ある兄弟姉妹 |

| ⑦55歳以上60歳未満の夫 |

| ⑧55歳以上60歳未満の父母 |

| ⑨55歳以上60歳未満の祖父母 |

| ⑩55歳以上60歳未満の兄弟姉妹 |

| ⑦から⑩に該当する遺族は、60歳になるま年金は支給停止されます。(若年停止という)。 |

| 〈遺族(補償)一時金の受給権者〉 |

| 遺族(補償)一時金は、労働者の死亡当時、遺族(補償)年金の受給資格者がいない場合または遺族(補償)年金の受給権者が権利を失った場合で、他に年金の受給資格者がなく、かつ、すでに支払われた年金の合計金額が給付基礎日額の1,000日分に満たない時に支給されます。 受給資格者は、次の遺族のうち最先順位者です。 |

| ①配偶者 |

| ②労働者の死亡当時その収入によって生計を維持していた子、父母、孫及び祖 父母 |

| ③その他の子、父母、孫および祖父母 |

| ④兄弟姉妹 |

| (②および③については、子、父母、孫、祖父母の順) |

Q30 老齢厚生年金を受給していた夫が亡くなった場合の諸手続き

特別支給の老齢厚生年金を受給していた夫が亡くなりました。何か手続きが必要ですか。

A

老齢年金を受給が死亡したときの死亡に関する届出は、原則として不要になりました。

住基ネットから死亡確認の情報が得られることから、日本年金機構に住民票コードが収録されている人であって、死亡した日から7日以内に市区町村に届け出た人は、年金事務所への死亡届の提出は原則不要になりました。

年金給付は、支給すべき理由が生じた月(たとえば60歳になったとき、障碍者になったときなど)の翌月から死亡した時など権利が消滅した月まで、毎年偶数月に、それぞれ前2カ月分まとめて支給されますので、必ず未支給の年金が発生します。

これらを受けられる遺族は、2親等以内の親族(配偶者〈内縁関係にある人を含む。〉)、子 、父母、孫、祖父母または兄弟姉妹〈遺族給付のような年齢要件はありません。〉)、これら以外の3親等内親族(たとえば甥・姪・子の配偶者、伯父・叔父・伯母・叔母等)であって、年金を受けていた人の死亡当時その人と生計を同じくしていた人のうち先着順位者(同順位者が複数いる場合は、その全員)です。

未払いの年金請求は、「国民年金・厚生年金保険・船員保険・共済年金未支給〔年金・保険給付〕請求書」に次の書類を添付して、請求書の住所地を管轄する年金事務所に行います。

提出期限は特にありませんが年金受給権者死亡届と一緒に提出したほうが手続きはスムーズでしょう。

①受給権の年金証書

提出できないときは、その理由が必要

②受給権者の死亡の事実を確認できる書類

③戸籍謄本もしくは戸籍抄本

④受給権者と請求者の住民票の写し

⑤請求者の受取先金融機関の通帳(カナ氏名、金融機関名、支店番号、口座番号が記載された部分」の

コピー等

⑥印鑑(認印可)

⑦死亡した人と別世帯の方が請求する場合には「生計同一に関する書類」が必要(「第三者の証明書」、

「生計同一関係を証明する書類」等)

Q31 自営業者の夫が亡くなった場合の社会保険の諸手続き

自営業の夫が死亡しました。社会保険の諸手続きについて教えてください。

A

国民健康保険、遺族基礎年金、寡婦年金について、それぞれ次のような手続きを行います。

1 国民健康保険

国民健康保険の手続きは、被保険者に関する届出と葬祭費の請求の手続きがあります。窓口は、住所地の市区地町村です。

被保険者の届出は、14日以内に行い、届出には、国民健康保険被保険者証と死亡したことを確認できる書類を持参します。

葬祭費は、葬儀を行った人に支給されます。葬儀社の領収証または会葬御礼の葉書などを持参しましょう。

2 遺族基礎年金

国民年金の第1号被保険者が死亡したとき、死亡した人に生計を維持されていた子または子のある妻は「遺族基礎年金」を受給できます。

加入した年金制度が国民年金のみの人が死亡した場合の遺族基礎年金の受給手続きは、住所地の市区市町村

(注)

の窓口に「国民年金遺族基礎年金裁定請求書」を提出します。受給権者が2人以上いるときは連名で請求しますが、2人目以後の請求者は「遺族基礎年金裁定請求書(別紙)」を使用します。

②請求者および加算額の対象者と死亡した人との身分関係を証明できる戸籍の謄本

③死亡診断書、死体検案書など

④請求者が死亡した人に生計を維持されていたことを証明できる書類(源泉徴収票、非課税証明書

など)

⑤加算額の対象となる人(子)と生計を一にしていたことを証明できる書類(住民票の写しなど)

(注)

厚生年金保険の加入期間がある人が死亡した場合の手続きは、住所地を管轄する社会保険事務所になります。

自厚生年金保険及び国民年金保険料を納付した期間、保険料免除期間、合算対象期間(寡婦期間ともいわれ、年金額には反映されませんが、年金の受給資格期間としてみなすことができる期間をいいます。)を合計して25年以内にある場合などは、国民年金に加入中に死亡した場合であっても遺族厚生年金が上乗せされる形で支給されます。請求先は住所地を管轄する年金事務所 です。

4 国民年金独自の死亡に関する給付

寡婦年金

自営業の夫が死亡したときに子が一定年齢に達しているなど遺族基礎年金が支給されない場合

があって、次のいずれにも該当するときには、60歳から65歳になるまで最大で5年間、生計

維持関係にある妻に寡婦年金が支給されます。

支給額は夫の老齢基礎年金額の75%相当額です。

① 10年以上継続して婚姻関係にあること。

② 夫の国民年金の第1号被保険者としての保険料納付済期間(免除期間を含む)が25年

以上あること。

③ 死亡した夫が障害基礎年金の受給権者であったことがないこと及び老齢基礎年金を受けた

ことがないこと。

③ 妻が繰上げ支給の老齢基礎年金を受けてないこと。

寡婦年金の請求手続きは、「国民年金寡婦年金裁定請求書」に死亡した夫の年金手帳、戸籍謄本

等、住民票など必要書類(各人により添付書類が異なりますので、窓口で確認してください。)を

添付して住所地の市区町村の窓口にて行います。

Q32 自営業者が亡くなった場合の国民年金の死亡一時金

自営業で国民年金の加入者が死亡しました。年金を受けられる遺族がいない場合は、一時金を受給できると聞きましたが、手続きはどのようにしたらよいのでしょうか?

A

死亡一時金の受給手続きは、「死亡一時金裁定請求書」を住所地の市区町村窓口に提出します。

1 死亡一時金

死亡一時金は、遺族厚生年金を受けられる遺族がいない(支給要件を満たした子がいない)と

きに支給されるもので、第1号被保険者として保険料を納めた月数(4分の3納付月数は4分の

3月、半額納付月数は2分の1月、4分の1月納付月数は4分の1月として計算されます。)が

36月以上ある人が、老齢月基礎年金や障害基礎年金を受けないまま死亡したとき、その人によ

って生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹のうち先順位者に保険料

納付月数に応じて12万円から32万円が支給される給付金です。

手続きは、「死亡一時金裁定請求書」に死亡した夫の年金手帳、戸籍謄本等、住民票などの書

類を添付して住所地の市区町村の窓口にて行います。

なお、死亡一時金を受けられる人に、厚生年金保険、国民年金に加入した期間及び寡婦期間を

合算した期間が25年以上ある(老齢年金を受けられる資格がある)場合等には、国民年金に加

入中に死亡した場合であっても遺族厚生年金が支給されますので、住所地を管轄する年金事務所

に相談するとよいでしょう。

2 寡婦年金と死亡一時金の調整

遺族基礎年金を受けられる場合は寡婦年金、死亡一時金はともに不支給、寡婦年金と一時死亡

金は選択受給となります。これは寡婦年金の支給期間は最大5年間という有期の年金であるため

、一時金で支給される死亡したのほうが高額となる場合があるためです。

3 遺族厚生年金と寡婦年金

死亡した夫が過去に厚生年金保険に加入していたときには遺族厚生年金が支給されますが、寡

婦年金とは選択受給となります。

例えば厚生年金保険に3年間加入後、独立して国民年金の被保険者となって30年経過した夫

が56歳で死亡したときには寡婦年金の受給権の他遺族厚生年金の受給権が発生します。この場

合妻が60歳になるまでは遺族厚生年金が支給、60歳になると寡婦年金も受けられますが、い

ずれか一方を選択することとなります。寡婦年金のほうが高いため寡婦年金を選択した場合は6

5歳になるまで支給され、65歳以後は再び遺族厚生年金が支給されます。

60歳以後に死亡した場合も同様です。65歳になるまでは寡婦年金か遺族厚生年金を選択、

65歳以後は遺族厚生年金が支給されます。

手続きは遺族厚生年金は住所地を管轄する年金事務所に、寡婦年金は住所地の市区町村にな

ります。

1 事業継承対策

日本の企業の多くは中小・零細企業であり、経営者=株式所有者(=会社所有者)といういわゆるオーナー経営者であることが多いのが実状です。こうした実状の下での事業承継とは一般的に、「会社の経営を現在の経営者から次の経営者へと承継することをいい、具体的には、次の経営者への実質上の経営権の移譲と自社株の移転である」といわれています。

もう少しかみ砕いていうと、事業承継は、現在の経営者が自身の意思によって、生前に次の経営者にふさわしい者(多くの場合は子息のうちの1人)を選出し、その者を教育して社内・社外の者に認知させることによって経営権を移行させることにあります。そして"相続税の負担が世界一重い"といわれている現行税制下において、スムーズな経営権の移譲のためには、自社株の多くを所有するオーナー経営者の相続税対策は必須であり、相続 税対策を無視しては、資金面の裏づけに欠けるため成立しません。

したがって、次の経営者を誰にするか、どのように育成し、いつ経営権を移譲するかという人に係わる対策だけでは不十分で、自社株の評価を下げて相続税額を圧縮し、相続税の納税対策等を含めた相続税対策も必要となります。片方の対策だけでは、事業承継対策とはいえません。両者のバランスのとれた対策こそが重要なのです。

2 事業継承成功のための2つの柱

① 人的対策

後継者の選出、後継者の育成、後継者を含む相続人間でのトラブル(財産承継をめぐっての争族)の回避、従業員と現経営者との関係整備、従業員と後継者との関係整備等、人間関係にかかわる問題点は多数想像されます。人間関係を整備すること(=人的対策) がスムーズな経営権の移譲には欠かせません。

オーナー型企業の場合、現経営者のカリスマ性に依存しているケースが多いのではないでしょうか。偉大な経営者の威厳とオーラに従業員ばかりか社外の関係者(取引先、金融機関等)も圧倒され、支持されている場合には、後継者への経営権の承継時期の見極めも重要となるでしょう。

② 物的対策

経営者が死亡した場合の相続税額はいくらか、金銭で一時に納付入可能か、経営者所有の自社株を後継者へ贈与した場合の贈与税額はいくらとなるか、自社株はいつ、いくらで後継者へ譲ればよいか等の相続税、贈与税の問題の検討、解決はスムーズな経営権の移譲のためには最重要テーマです。あらかじめ想定される金銭等のトラブルはできる限り回 避磨る対策(=物的対策)が必要です。

事業継承を成功させるためには、人的対策、物的対策の2つの対策を柱とし、相互にバ ランスの取れた対策を立案、実行していくことが求められます

現状の分析・把握

↓

●自社株の評価引き下げ ●後継者の選出

事業継承対策の完了

3 対策のタイムスケジュール

自社の事業承継計画は、5年、10年という時間をかけてじっくりと遂行可能であるか、あるいは、l〜2年のうちに計画の完了が必要なのか、計画に費やせる時間の把握も重要です。中長期計画の下では段階を経て穏やかに進められる対策も、短期計画の下では多少の荒療治が必要となる場合もあります。「人的対策」、「物的対策」の検討と同時に、対策にあたってのタイムスケジュールの立案も大切です。

4 後継者対策

①後継者の選出

後継者に求められる資質をまとめると以下のようになります。

Ⅰ―目的意識を持ち、的確に意思決定ができる。

Ⅱ―既存概念にとらわれず時代に敏感に対応できる。

Ⅲ―人の話を聞き、理解しようとする柔軟性があり、リスクにも柔軟に対応ができる。

Ⅳ―社員の家族の生活を支えているという使命感を持っている。

Ⅴ―社員を統率しまとめていくリーダーシップがある。

後継者として選出した者(息子、娘、娘婿等)が、上記の資質の全てを満たしていない場合でも、後継者の資質の不足事項を助け、支える良きアドバイザーを社員等の中から選出し、育てることも重要な対策の1つと思われます。

②後継者の育成

後継者を社内の各部署に配属し、現経営者の下で、経営者としての心構え、哲学を学ばせることも有効です。一方、社外で様々な人間に接し、広い社会を経験することも必要と思われます。事業承継対策のタイムスケジュール、後継者の性格等を考慮して、有効な育成方法の検討が求められます。

③後継者を含む相続人関係の整備

後継者以外の相続人にたいして、どのように財産を残すか(残せるか)、経営者が亡くなった後の相続人間での遺産分割をめぐるトラブルを防ぐために、遺言書等の手当は肝要です。

④従業員と現経営者との関係

現経営者のカリスマ性に依存している場合、次の経営者の下で働くことに不都合が しょうじないよう、現経営者が現役のうちに社内体制を整理しておくことが望まれます。

⑤従業員と後継者との関係の整備

後継者選出をめぐって派閥ができ、社内のトラブルの原因となっているということも耳にします。中小企業にとっては特に厳しい現在の経済環境下、社員一丸となって業務遂行にあたらないと会社の明るい未来はありません。社員の士気を高め意思を1つにまとめるためにも、後継者選出にあたっては、現経営者の明確な意思表示が重要でしょう。

⑥後継者と外部取引先との関係の整備

取引先、同業者、取引金融機関等の集まりの機会がある際には現経営者と一緒に後継者も出席し、接触することで次期経営者としての地位を明確に外部取引先等にアピールすることも大切と思われます。5 派閥争い回避・内部関係者の整備

後継者候補が2人以上いる場合、後継者の選出にあたって相続人間でトラブルとなったり、会社内部で派閥争いとなったりと、事業承継を妨げる問題の発生が予想されます。このようなトラブルを解決する方法の1つとして会社分割制度の活用があります。ここでは建設不動産業を営む会社の事例を掲げます。

事例

創業者が興した事業について、長男に建設部門、次男に不動産部門を承継させようと対策を実践してきました。しかし、事業承継対策実践途上、長男と次男の間で将来の会社の展望や従業員の処遇などで対立が発生してしまいました。対立が発生してしまいました。

このような場合の解決策としては、会社分割制度を利用するのも一法です。建設部門と不動産部門を、相互に資本関係を持たない独立した会社(会社分割)とした後に、それぞれの会社の株式を長男、次男に移転させる方法です。会社分割後は、お互いに相手側から干渉されることなく、自己の方針に基づいてそれぞれ自分の会社の経営に専念できることになります。

会社分割は長男、次男それぞれの経営理念・考え方に基づいて会社を発展させることは可能となりますが、当然のことながら経営者が築いた会社が2つに分割されることは避けられません。会社分割は従業員、取引先等をも巻き込む重要な問題です。会社分割の実行にあたっては、現経営者の意向を十分に相続人や従業員に理解させ、分割することのメリット・デメリットを考慮の上、慎重な判断を下すことが肝要と思われます。

分 割 前

株主=長男+次男

【分割法人(建設・不動産)・不動産部門】

※会社分割制度の適用にあたっては、税務上の一定要件を満たせば新会社へ資産を簿価(通常は時価となるため、時価が簿価より高額である場合、その差額に対して法人税等が課税される)で移転するこが可能となり、法人税等が繰り延べられます。税務上の取扱いは要件等複雑なため専門家と相談して慎重に取り組むことが重要です。

6 予防策

①遺言による予防策

Ⅰ 遺言書の必要性

最近、信託銀行を初めとする金融機関やマスコミにより、過言書の作成についてこれまでになく大きく取り上げられています。民法では相続が発生した場合、遺産分割の1つの基準として法定相続分が定められていますが、我が国では私有財産制をとっ ており、この財産処分の自由を尊重して認められているのが遺言制度です。

遺言書の必要性としては、次のようなことがあげられます。

(1) 今後相続が発生した場合に、遺産分割協議が調わないことが予想される。

(3) 遺言により事業資産の分散を阻止することができる。

Ⅱ 遺言書の種類

| 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 | |

| 作成方法 | ●日付、氏名、財産目録、分割内容等全文を自書し、押印する。 ●遺言の加除、訂正の方法については、民法に定められている方法による。 | ●遺言者が公証人役場に出 かける。 ●証人2人以上の前で公証人に遺言内容を口述し、民法で定められた方式で公証人が筆記して作成する。 ●筆記内容に誤りがないかを確認し、遺言者、公証人、証人それぞれが、署名、押印する。 | ●遺言書に署名・捺印し、封入する。署名印と同じ印鑑にて封印する。 ●遺言者が公証人役場に出かけ、公証人1人、証人2人以上に提出する。 ●遺言者が自分の遺言書であること、遺言書の筆者の住所・氏名を申述する。 ●公証人が提出日付と遺言者の上記申述内容を記入する。 ●遺言者、公証人、証人それぞれが署名・押印する。 |

| メリット | ●手軽に作成できる。 ●遺言書の存在および内容を秘密にできる。 ●費用がかからない。 | ●原本は、公証人役場にて保存されるため、紛失のおそれがない。 ●家庭裁判所による検認手続が不要である。 ●遺言の存在、成立の真正等無効になるおそれがない。 ●偽造されるおそれがない。 | ●偽造されるおそれがない。 ●遺言書の存在および内容を秘密にできる。 |

| デメリット | ●文意不明、形式不備等により無効となる恐れがある。 ●遺言書が発見されない(隠匿の)おそれがある。] ●遺言書が紛失するおそれがある。 ●家庭裁判所の検認手続が必要である | ●費用および手間がかかる。 ●遺言書の存在および内容を秘密にできない。 | ●手間がかかる ●文意不明、形式不備等により無効たなるおそれがある。 |

※民法で定められている遺言書の種類は、通常の場合上記3Ⅷ類である。この方式に則っていない過言は無効となる。

※自箪証密過言または、秘密証書過言を自宅等で発見した珊合には、家庭裁判所へ遺言函の検潔の申立てをする。

※複数の過言醤が発見された場合には、最新の過菖掛が個先される。

Ⅲ 遺言書作成上の留意点

遺言書を作成するにあたって注意する点としては遺留分の侵害の問題があります。遺留分とは推定相続人の相続に対する期待権を保護するための制度であり、兄弟姉妹を除いた相続人でその割合は法定相続分の2分の1となります。ただし、父母などの直系尊属のみが相続人になるときは3分の1となります。

例

最近、相続人の権利意識の高揚と共に遺留分の減殺請求の申立ても非常に増加してきていますので、遺言書を作成する場合には、特別の事情がない限り遺留分相当額を考慮した遺言書を作成しておくことをお勧めします.

②遺言と死因贈与の違いは

Ⅰ 遺贈と死因贈与

遺贈

遺言によって財産を与える(無償供与する)ことを遺贈といいます。この場合、被相続人が生前に財産の処分の方法を自らの意思できめることができます。 遺贈には包括遺贈と特定遺贈の2種類があります。

包括遺贈は、財産を特定せずに財産の一定割合を指定して行います。この方法で遺贈を受ける包括受遺者は、相続人と同一の権利・義務を有し、遺産分割協議に参加することができます。 一方、特定遺贈は、遺産を具体的に特定して行う遺贈をいいます。

なお、遺贈は遺言者の一方的な意思表示であるため、受遺者は取消しや変更を自由にす ることができます。また、受遺者は遺贈の放棄をすることもできます。

| 死因贈与 |

死因贈与とは贈与者の死亡により、その契約の効力が生じる贈与契約をいいます。例えば、父親が生前、長男に対し「自分が死んだらこの財産をあげる」 と約束し、長男が承諾した場合などです。

死因贈与は民法上、遺贈に準じて取り扱われます。また、相続税法上も遺贈と同じ取扱いとなりますので、贈与税ではなく相続税が課税されます。

なお、贈与者が死因贈与契約締結後にその内容と異なる遺言を作成した場合には遺言が優先されますが、長年の間而倒をみることを条件に死後財産を贈与するといった負担付死因贈与契約の場合には、一方的に死因贈与を取り消すことができないという最高裁の判例も出ています。

Ⅱ 遺贈と死因贈与の相違点

遺贈と死因贈与では、メリット、デメリットがそれぞれありますが、両者の相違点をまとめると以下のとおりとなります。

| 遺 贈 | ●遺言者の一方的な意思表示だけで成立する。 ●遺言者の死亡後、いつでも放棄できる。 ●各相続人間で遺言とは違う遺産分割ができ、遺贈者の意思が反映されない場合がある。 |

| 死因贈与 | ●贈与者と受贈者双方の意思表示の合致により成立する契約である。 ●放棄できない。 ●確実に財産を移転できる。 |

上記のほかに、不動産を取得した際の名義変更に係る登録免許税や不動産取得税の取扱いも違います。不動産取得税の場合、土地や家屋の相続(包括遺贈および被相続人から相続人に対してなされた遺贈を含む)による取得は非課税ですが、死因贈与の場合は下表のとおり課税されます。

(不動産所得税の課税)

| 区 分 | 税 率 |

| 住 宅土 地 | H21.3.31まで 3% (原則4%) |

| 住宅以外の家屋 | H20.3.31まで3.5%(原則4%) |

| 宅地等については、国定資産税評価額の2分の1に税率適用 (H21.3.31まで延長) | |

登録免許税についても、死因贈与の場合は固定資産税評価額の2.0%、相続の場合は 固定資産税評価額の0.4%課税されます。

Ⅲ 遺贈か死因贈与か

上記2の通り、死因贈与は自分の財産を確実に移転できるというメリットがあります。一方、遺贈の場合は各相続人間で遺言の内容と違う遺産分割ができるなど、必ずしも遺贈者の意思どおりに財産を移転できるとは限りません。

そこで、生前に遺産分割を完了させる目的で財産を確実に移転させるためには、死因贈与の方が有効と思われます。

7 生前贈与の有効活用

①贈与の分岐点

大がかりな相続税対策は時間とコストがかかります。しかし、生前贈与は対象とする財産を預金と株式等とすることで簡単に実行することができ、将来予想される相続税額を圧圧縮するために、生前贈与を継続して行うことが有効な相続税対策となります。

子供や孫その他親族に対して生前贈与を行う場合には、現在予想される相続税の実効税率よりも低い贈与税の税率が適用される財産の範囲で贈与を行う必要があります。

生前贈与をする場合の分岐点について次の事・例を基に説明します。

事 例

相続税

| 課税価格の合計額 | 9億2,000万円 |

| 法定相続人 | 子供3人 |

| 基礎控除額 | 5,000万円十1,000万円×3人=8,000万円 |

| 課税遺産総額 | 9億2,000万円-8,000万円=8億4,000万円 |

| 相続税総額 | 各相続人の法定相続分 8億4,000万円×1/3=2億8,000万円 2億8,000万円×40%-1,700万円=9,500万円 9,500万円×3人=2億8,500万円 |

| 実効税率 | 2億8,500万円÷9億2,000万円=30.98% |

贈与税

| 贈与税総額 | 1,410万円−110万円(基礎控除額)=1,300万円 1,300万円×50%−225万円=425万円 |

| 実効税率 | 425万円÷1,410万円=30.14% |

参 考

■相続税の速算表

| 法定相続分の各相続人の取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | − |

| 1,000万円超〜3,000万円以下 | 15% | 50万円 |

| 3,000万円超〜5,000万円以下 | 20% | 200万円 |

| 5,000万円超〜 1億円以下 | 30% | 700万円 |

| 1億円超〜 3億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 |

■贈与税の速算表

| 基礎控除,配偶者控除後の課税価格 | 税率 | 控除後 |

| 200万円以下 | 10% | − |

| 200万円超〜 300万円以下 | 15% | 10万円 |

| 300万円超〜 400万円以下 | 20% | 25万円 |

| 400万円超〜 600万円以下 | 30% | 65万円 |

| 600万円超〜1,000万円以下 | 40% | 125万円 |

| 1,000万円超 | 50% | 225万円 |

②生前贈与のメリット

上記事例を基に生前贈与を活用することによる相続税額を確認してみます。

相続人である子供1人ずつに1年間で合計1,410万円を贈与することにより4,230万円(=1,410万円×3人)の相続財産が減少します。この贈与が実行された場合の相続税額の合計は2億6,808万円となり3人分の贈与税額1,275万円(=425万円×3人) を負担しても、生前贈与を活用しなかった場合と比較して417万円(=2億8,500万円−2億8,083万円)の税負担の軽減が可能となります。

また、生前贈与を毎年継続して実行することで相続財産を圧縮することができるので、生前贈与を行う期間の贈与税額の合計額とその後の相続税額を合計した額は、何も対策をしなかった場合の相続税額と比ベて大きく減少することになります。

③生前贈与における留意点

相続税の調査においてよく問題となる項目に家族名義預金があります。

家族名義とされている預金が、実質的にも名義人(相続人等)の財産なのか、それとも亡くなった被相続人の財産なのか、その判断に苦しむケースがあります。よくあるケースとしては子供、孫に寄与控除額以下(現行110万円)の金銭を毎年贈与し、長年にわたって贈与しているケースです。

将来的には相続財産の帰属で誤解を招かないためには、多少面倒でも贈与税の確定申告手続きをし、確定申告の本人控と納税額が発生している場合には、納付書の保管が必要となります。

また生前贈与の対象財産を不動産とした場合には、連年贈与(贈与する財産を一度に契約し、それを数回に分けて贈与すること。その場合には、初年度に贈与する財産全体が贈与税の課税対象となります。)とみなされないようにするために、毎年所有権移転登記を行い、贈与日と贈与金額にアクセントをつけるなどの工夫も必要と思われます。

奥様やお子様に、結婚記念日や誕生日、クリスマスの記念としてプレゼントされたらいかがでしょうか?

8 養子縁組の活用

①養子縁組による税効果

養子縁組を行うことにより法定相続人が増加します。このことにより、相続税の基礎控除額の増加、相続税総額計算への影響、生命保険金等や退職手当金等の非課税限度額の計算において税効果が得られます。

なお被相続人の孫が養子縁組により相続人となって相続財産を取得した場合には、想 続税額にその相続税額の20%相当額が加算されます。

②養子の相続税法上の取扱い

民法上養子縁組により養子は縁組の日から養親の相続権を有することになりますが、従前養子縁組による租税回避行為が多かったため相続税法上、法定相続人の数に次のような制限が設けられています。

(1)

・被相続人に実子がある場合 1人9 相続時精算課税制度の有効活用

①適用要件

相続時精算課税制度は、贈与をする年の1月1日において65歳以上である者(以下「特定贈与者」という)から、贈与者の推定相続人である直系卑属のうち、贈与を受ける年の1月1日において20歳以上の者(以下「精算課税適用者」という)に贈与を行った場合に適用が可能となります(なお、住宅取得等資金の場合贈与者には年齢の制限はありません)。

相続時精算課税制度の適用を受けようとする精算課税適用者は、贈与を受けた財産に係る贈与税の申告期限内に「相続時精算課税選択届出書」等を贈与税の申告書に添付し、贈与税の納税地の所轄税務署長に提出しなければなりません。

この「相続時精算課税選択届出書」を提出した場合には、その届出書に記載した特定贈与者からの贈与により取得する財産については、この制度を適用した年分以降、全て相続時精算課税が適用されることとなります。なお、いったん提出された「相続時精算課税選択届出書」は撤回することはできませんので注意が必要です。

| 贈 与 → 「相続時精算課税選択届出書」 「相続時精算課税に係る財産を 贈与した旨の確認書」の提出 |

②基本的な仕組み

Ⅰ 財産の贈与時

相続時精算課税制度は、贈与する財産の種類に制限はなく、金額の上限も設けられていません。また、贈与の回数にも制限が設けられていませんので、一括あるいは数年間にわたる贈与も可能となります。ただし、無税での移転ができる金額は2,500万円(住宅取得等資金の場合には3,500万円) の制限があり、この金額を超えた部分については一律で20%の贈与税が課税されます。

| 相続時精算課税制度に係る贈与税額の計算 |

(贈与税の課税価格-特別控除額※)×20%=贈与税額

※特別控除額は以下の金額のうちいずれか少ない金額となります

・2,500万円(既にこの規定の適用を受けて控除した金額がある場合には、その金額を控除した残額)

・特定贈与者ごとの贈与税の課税価格

Ⅱ 相続発生時

特定贈与者から相続または遺贈により財産を取得した精算課税適用者の相続税の計算については、相続時精算課税制度を選択した年分以後の年に特定贈与者から贈与を受けた財産の「贈与時における価額」と相続財産の価額を合算した価額を相続税の課税価格とし、現行の課税方式により計算した相続税額から、相続時精算課税制度における 贈与税の税額に相当する金額を控除します。

その際、相続税額から控除しきれない贈与 税の税額に相当する金額については、還付を受けることができます。

控除

| 相続税額 |

③自社株の場合の相続時精算課税制度適用上の留意事項

(評価額の増減の考慮)

相続時精算課税制度を活用した場合、2,500万円までであれば贈与税の負担なく自社 株を後継者に移転させることができるため、経営権を後継者にバトンタッチできます。

ただし、相続時精算課税制度を適用した場合には、前述したように、相続税の課税価格を算出する際に、相続時精算課税制度を適用したことにより贈与税の課税価格に算入された価額を合算することとなり、その際に合算される贈与財.産の価額は、「贈与時点における課税価格に算入された価額」となるので留意が必要です。

非上場株式の相続税または贈与税の課税価格の計算は財産評価基本通達に基づいて評価が行われ、評価額は会社の業績・規模・類似業種の平均株価等の変動や、財産評価基本通達の改正等により大きく変動するのが通常です。そのため、自社株の評価額が上昇し、相続時点の評価額が贈与時点の評価額よりも高い場合でもその差額分は相続税の課税対象とはならないため有利になります。

一方、自社株の評価額が下落し、相続時点の評価額の方が贈与時点の評価額よりも低い場合には、その差額分だけ相続税の課税対象が増えることとなり不利になってしまいます。このような場合には、税務上の取扱いだけを考慮すれば、そもそも相続時精算課税制度を利用しなければ良かったということになってしまいます。

相続時精算課税適用者が贈与後において経営成績を上昇させることを期待するような、一種のストックオプション的な考え方もありますが、自社株の相続時精算課税制度の適用にあたっては評価会社の状況等を見極めて慎重な判断が必要となります。

10 小規模宅地評価減の有効活用

①相続税対策としての評価特例の活用

相続税対策を行うに際しては、最初に現状認識として財産の把握および評価、税額試算や納税資金の検証等についての作業を行います。その作業過程の中でしばしば、所有資産が有効活用されていない例が見られます。

例えば、固定資産税負担の高い土地が更地であったり、地積が広く固定資産税の負担が高い土地が貸地であるなど、安易に前回の相続で不動産を共有相続したために今後の相続対策がスムーズに進まないケースがあります。

上記の例で固定資産税負担の高い更地については、事業用建物、賃貸用マンション等を建築することにより、ケースによっては一定の面積まで相続税評価額の50%または80%の評価減額が可能となり相続税対・策として有効です。

②特例の内容

相続または遺贈によって取得した財産のうちに、被相続人等の事業の用もしくは居住の用に供されていた宅地等で建物や構築物の敷地に供されているもの、または国の事業の用に供されている宅地等で建物の敷地の用に供されているものがある場合には、相続人等が取得したこれらの宅地等のうち限度面種までの部分(小規模宅地という)について50%または80%の評価減額ができます。

主な例として次のものがあります。

| 1被相続人の居住の用に供されていた宅地等で、 その宅地等を配偶者が取得するか被相続人と 同居していた相続人が相続税の申告期限まで に取得し、かつ、申告期限まで保有する場合。 相続人の住居用 ↓ |

| 被相続人が保管 上記用件を満たす場合、240までについて80%の減額 計 ●減額前宅地評価額 120,000,000円 面積300㎡ 算 ●小規模宅地の評価減額 120,000,000円×240㎡/300㎡× 例 80%=76,800,000円 ●減額後の評価額 120,000,000円-76,800,000円=43,200,000円 |

| 2被相続人が貸家を経営していて、その賃貸建 物の宅地等を相続人等が取得した場合。 賃貸用建物 ↓ |

| 被相続人が保有 上記用件を満たす場合、200までについて50%の減額 計 ●減額前宅地評価額 84,000,000円 面積380㎡ 算 ●小規模宅地の評価減額 84,000,000円×200㎡/380㎡× 例 50%=30,000,000円 ●減額後の評価額 84,000,000円-30,000,000円=54,000,000円 |

| 3被相続人が不動産賃貸業以外の事業(例えば ビジネスホテル経営)をしていて、その宅地 等を申告期限までに取得し、かつ、申告期 限までに事業を継承し、申告期限まで保有 する場合。 ホテル営業 ↓ |

| 被相続人が保有 上記用件を満たす場合、400までについて80%の減額 計 ●減額前宅地評価額 200,000,000円 面積500㎡ 算 ●小規模宅地の評価減額 200,000,000円×400㎡/500㎡ 例 80%=128,000,000円 ●減額後の評価額 200,000,000円-128,000,000円=72,000,000円 |

③小規模宅地の特例適用にあたっての留意点

小規模宅地の特例を利用する場合には、いくつかの留意点があります。

主な留意点としては次のようなものがあります

Ⅰ―「争族」により相続税申告期限までに分割されない場合には特例適用ができません。その場合にはとりあえず、「申告期限後3年以内の分割見込書」を税務署に提出する必要があります。この手続きにより3年以内に分割された場合には、小規模宅地評価減の特例適用が可能となります。

Ⅱ―原則的には特例適用対象土地が複数ある場合には、評価減額前の宅地、1㎡あたりの単価に減額割合(80%もしくは50%)を乗じた額で最も高いものから適用することにより税効果が最大となります。

Ⅲ―特例申請にあたっては添付資料が必要となります。

Ⅳ―月極駐車場等については、フェンスやアスファルト敷などの構築物がないと特例適用ができないため、このような場合には、相続開始前に事前整備する必要があります。

Ⅴ―小規模宅地の特例の態様は非常に多く、その適用および相続税対策においては専門家のアドバイスを受けることをお勧めします。

11 特定事業用資産の減額特例の有効活用

①制度の概要

相続によって取得した一定の要件を満たす特定同族会社株式については、小規模宅地の評価減の適用を受ける代わりに、相続税評価額の10%の評価減を認める特例が設けられています。平成16年度の税制改正でこの特例対象となる株式の範囲がそれまでの3億円までから10億円までに拡大されました。すなわち、最高で1億円の評価減が可能となりました。

●税制改正前後での比較

| 改正前 | 改正後 | |

| 減額対象範囲 | 3億円 | 10億円 |

| 最高減額金額 | 3,000万円 | 1億円 |

改正前は最高で3,000万円までの減額であったため、小規模宅地に係る評価減との兼合いを考慮した場合にはそれほど利用価値が高い制度とはいえませんでした。しかし、平成16年度の税制改正で対象範囲が拡大された関係で評価減の最高額も1億円となり、検討の価値が十分あるものと思われます。

なお、この特例の対象となる特定同族会社株式の要件の主なものは以下のとおりであり、すべての要件を満たす必要があります。

●特定同族会社株式の要件

・被相続人から相続または遺贈によって株式を取得した相続人が被相続人の親族であり、 かつ、相続税の申告期限においてその会社の役員等であること

・被相続人が有していた株式等で発行済株式等の3分の2までの部分であること

・相続開始直前の被相続人および親族その他特別な関係がある者の保有する割合が50%超であること

・相続開始直前において被相続人が有していた特定株式に係るすべての法人について、その法人の発行済株式総数に1株あたりの評価額を乗じた額が20億円未満であること

②小規模宅地の特例との併用

この特例は小規模宅地の特例との併用が可能となります。併用する場合の具体的な算式は以下のとおりとなります。

400㎡−B

A:特定同族株式等の価額のうち、発行済株式総数の3分の2に達するまでの金額といずれか低い金額

B:小規模宅地の特例の適用を受けた面積の合計

③相続時精算課税制度」との関連

相続時精算課税制度を選択して自社株の贈与を受けた場合であっても、相続税の計算にあたり、特定事業用資産の特例の適用ができます。すなわち、特定事業用資産の特例の適用ができる自社株を生前に贈与を受けて、相続時精算課税制度の適用を受けている場合には、特定贈与者の相続税の計算にあたっては、贈与時の評価額の10%相当額を減額して計算することができます。なお、相続時精算課税制度を通用して生前に自社株の贈与を受けている場合には、特定事業用資産の特例の適用判定にあたり株式の数量・金額等が影響してきますので、注意が必要となります。

また、相続時精算課税制度を選択した精算課税適用者が将来の相続時に特定事業用資産の特例の適用を受けようとする場合には、贈与税の申告期限内に所轄税務署長に所定の届出をする必要があります。

12 交換を利用した保有資産の有効活用

①交換の活用

資産家の中には多くの不動産を所有し、貸地を多く保有されている方がいます。貸地の多くは固定資産税等の負担を考慮した場合収益性が悪いため、何らかの機会に借地権の買戻しまたは借地権と底地権也の交換、底地権の売却等を考えている地主の方も多いと思います。

このような場合に、生前の相続税対策として交換の活用により、次のような効果が得られます。

低地件と借地権の交換により完全な所有権となり次の相続税対策が考えられます。

1.いくつかの共有状態にある不動産を交換し単独所 有することにより、将来の相続に対して物納または 売却による納税対策が可能となります。

2.収益性の低い貸地との交換により、収益性の高い 土地に切り替えることができます。

3.生前対策を行うことにより、対策費用としてかかった費用が事業に関連する場合には必要経費となり、 また、結果的にその費用部分が相続財産に含まれな いことになります。

②交換活用の事例

次の事例は戦前より莞三者に土地を賃貸している地主が、賃貸面積が広かったため、底地権と借地権の交換を行い、交換後完全な所有権とし、その後、賃貸マンションとしての有効活用により財産評価額を圧縮した事例です。

| 事例 |

交換前

↓

| 地積 700㎡

借地権割合70% ●路線価 1,000,000円/㎡ (借地権・借地人) ●借地権割合70%地区 底地権割合30% ●低地評価額 210,000,000円 (底地権・地主) 700㎡×1,000,000円/㎡×0.3 =210,000,000円 |

↓

交換後

↓

| 地積 210㎡ 地主・マンション建設 ↓ 相続時の評価 ↓ 土地については、貸家建付地の評価を適用 ↓ 建物については、貸家の評価を適用 ●土地評価額 165,900,000円 ※1 ※2 210㎡×1,000,000円/㎡×(1-0.3×0.7) =165,900,000円 ※1借家権割合 ※2借地権割合 地積 490㎡ 借地人 |

●評価圧縮額

Ⅰ交換前評価額 210,000,000円

Ⅱ交換後/貸家建付地 165,900,000円

Ⅲ評価圧縮額(Ⅰ-Ⅱ) 44,100,000円

③交換にあたっての留意点

交換も税務上は譲渡の一形態となるため、原則として交換によって顕在化した含み益に対して個人の場合には所得税が課税されます。しかし次の要件を満たす場合には、交換の特例の適用を受けることにより納税が発生しません。

適用要件

Ⅰ―自己および交換の相手方が共にそれぞれ1年以上所有している資産であること。

Ⅱ―譲渡資産および取得資産が共に固定資産であること。

Ⅲ―同一種類の資産の交換であること。

Ⅳ―交換により取得した資産を交換により譲渡した資産の用途と同一の用途に供すること。

Ⅴ―交換差金等の額が、交換資産のいずれか高い方の時価の20%以下であること。

Ⅵ―交換の相手方の資産が交換のために取得した資産でないこと。

以上のように交換の有効活用により、所得税、相続税等の対策を行うことができます。なお相続税対策には時間とコストがかかることを考えますと早い段階での着手をお勧めします。

13 管理会社設立による相続税対策

①不動産管理会社の設立メリット

不動産賃貸業の規模が大きい場合には、不動産管理会社を設立運営するメリットとして、次の事項が考えられます。

Ⅰ―管理会社の管理業務に個人の親族が役員、従業員として従事することにより、管理収 入を原資として給与収入を得ることが可能となります。

Ⅱ―上記によりオーナーの所得を管理会社を通じ親族に分散することができ、オーナーの相続 財産を圧縮することが可能となります。

Ⅲ―個人の所得税率は超過累進税率であり、毎年高額の不動産所得が予想される場合においては、所得税と法人税の税率により税負担が減少し、個人および管理会社を含めた全体で有利となります。

Ⅳ―管理会社の設立にあたっての株主等は資本金の調達が可能であれば、配偶者、その他 の親族が望ましいものと思われます。オーナーが株主でなければ、管理会社に利益が留 保されても相続財産とはならないからです。

Ⅴ―個人所有の遊休不動産の裕子言う活用および相続税対策として、管理会社がオーナー より土地を賃借し、賃貸用不動産等を建設することにより賃貸料収入の管理会社への帰 属により相続財産の増加を抑制でき、また税務上の手当てにより貸宅地としての評価減額も可能となります。

②不動産管理会社の運用形態

管理会社の運用形態は、次の形態が一般的です。

Ⅰ 管理委託方式

貸室等の賃貸借の契約者名義はあくまでも個人であり、管理会社は不動産の管理業務を行う方式です。通常、管理委託方式による場合は個人(オーナー)と管理会社間において不動産管理委託契約が締結され、毎月の管理業務の対価として月額管理報酬が支払われます。

①賃貸借契約の諦結

賃貸物件〈オーナー〉 ←←←→→→ 各賃借人〈テナント〉

←←←←←←

②賃料の支払い(例:100万円)

③管理委託契約の諦結

④管理料の支払い

(例:15万円)

管理会社 親族が管理業務にあたる

Ⅱ 一括賃貸方式(サブリース方式)

管理会社がオーナーより賃貸用不動産を一括借りし、管理会社が賃借人に賃貸する方式です。このスキームによる場合、管理会社の実質的な管理報酬額は、賃借人からの賃貸料収入と個人(オーナー)に支払う賃借料の差額となります。

①賃貸借契約の諦結 ③賃貸借契約の締結

←← →→ ←← →→

管理会社

賃貸物件 ←←←←← ←←←←← 各賃借人

(オーナー) (テナント)

Ⅲ 折衷方式

この方式は個人が複数の物件を所有する場合、管理会社との契約にあたり異なる物件ごとに管理委託方式と一括賃貸方式を適用する場合です。

例

●A物件・・・・・管理委託方式

●B物件・・・・・一括賃貸方式

設立に際しては、次の点に留意する必要があります。

1 管理会社に対する管理委託料が高額である場合には、同族会社の行為計算の否定規定により経費が否定される場合があります。

2 管理会社を設立すると、法人の決算及び法人税等の確定申告が必要となり、税理士等の専門家に対する報酬の支払い等も発生しますので、コストパフォーマンスも考慮に入れる必 要が ありす。

14 事業用建物を同族会社へ売却

①概 要

個人保有の不動産を同族会社に譲渡することにより、所得税、相続税の軽減を図るという方法があります。

②個人の所得、財産の分散

例えば賃貸不動産の場合、建物建築当初は減価償却費や銀行蝋借入に係る支払利息も高額であるため、不動産所得に係る必要経費も多額に計上できますが、減価償却や銀行借入の返済も終了に近づくと、必要経費と認められる項目も減少し不動産所得が増え結果的に所得税の負担が増加します。

そこで、個人と法人で所得を分散し個人の所得税を軽減させるため、土地・建物を同族会社に譲渡するという方法があります。

ただし、土地・建物を譲渡すると所得税の負担も過大になることから、建物のみを譲渡する方法もあります。この場合、無償返還に関する届出書を税務署長に提出するなど借地権の認定課税を受けないよう配慮することが重要です。

③相続税対策

不動産、特に含み益を抱えている不動産については、個人よりも法人が所有していた方が有利となる場合があります。

個人が所有している不動産については相続開始時の価格で評価します。一方、法人が所得している不動産についてはその法人の資産に含まれているため、結果的にその法人の株価として評価されることになりますが、取引相場のない法人の株価を評価する際に使用する純資産価額方式では、会社の資産を時価で評価するものの、時価と帳簿価額との差額(評価差額)の法人税額相当額(42%)については株価評価上控除することとなるため、その分財産の価額をおさえることができます。

また、土地を個人が所有し建物を同族会社が保有しているような場合、その土地につき相続の際に特定同族会社事業用宅地等として小規模宅地等の減額の規定を受けることができる可能性もあります。この場合、その土地につき地積400,2の範囲内で時価の100分の20で評価することができます。

ただし、個人が法人に対し使用貸借で土地を貸し付けていた場合には小規模宅地等の減額の規定の要件を満たしませんし、またその法人の事業が不動産貸付業である場合には、特定同族会社事業用宅地等の満たさないことになりますので注意が必要です。

なお、特定同族会社事業用宅地等の要件は以下のとおりです。

Ⅰ―その法人に被相続人が土地または家屋を相当の対価で継続的に貸し付けていたこと。

Ⅱ―その法人の相続開始直前における被相続人その他一定の者の持株割合が50%超であること(=特定同族会社)。

Ⅲ―その法人の事業が不動産貸付業等以外であること。

Ⅳ―その宅地を取得した被相続人の親族が、申告期限においてその法人の役員であること。

Ⅴ―その宅地を取得した被相続人の親族が$相続開始時から申告期限まで引き続きその土地を所有していること。

Ⅵ―その土地を申告期限まで引き続きその法人の事業の用に供していること。

このように特定同族会社事業用宅地等の要件は非常に厳しいものとなっていますので、この規定の適用を受けたい場合には事前の対策が必要となります。

特に貸付けの形態や法人の事業内容を要件としていることから、貸付け当初より検討する必要があります。

15 多額の繰越欠損金がある会社を利用する

①繰越欠損金の活用

法人が財産の贈与を受けた場合には、その財産の贈与時の時価相当額につき受贈益として法人税が課税されます。ただし、税務上の繰越欠損金がある法人についてはその繰越欠損金の範囲までは課税されません。

②貸付金の債務免除

債務超過会社の場合、会社の財政状態が悪化しているケースが多く、社長が法人に対し多額の貸付けを行っていることが考えられます。当然その貸付金も社長自身の財産となりますから、相続が発生した場合には相続税の課税対象となります。回収が期待できるものなら良いのですが、できないものについては、生前に債権の放棄等をしなければ、資金の回収もできない上に相続税まで課税されてしまいます。

債権の放棄をした場合、会社側では同額の債務免除益が計上され法人税の課税対象となりますが、これも繰越欠損金の範囲内であれば債務免除益と繰越欠損金が相殺されて法人税は課税されないことになります。

ただし、同族会社が多額の債務免除を受ける場合には留保金課税が発生する可能性がありますので、事業年度ごとに計画的に債務免除をするなどの注意が必要となります。というのも、留保金課税の計算上その基礎となる課税留保金額は繰越欠損金控除前の金額となりますので、多額の債務免除益と繰越欠損金とが相殺できたとしても、留保金課税が発生する場合があるからです。

また、同族会社に債務免除した結果、株主の株の評価額が増加した場合、その増加した分について債務免除をした者から各株主に対してみなし贈与という問題が生じる可能性がありますので、注意してください。

③借地権の活用

Ⅰ 法人の税務上の取扱い

同族会社においては、オーナー社長所有の土地の上に法人が建物を建てるというケースがよくあります。原則として個人が地主で法人が借主の場合、借主に借地権が移転することになり借地権の認定課税が行われます。

法人所得 法人所得

個人所得 ⇒⇒⇒⇒借地権が移動⇒⇒⇒⇒ 法 人⇒

個 人

しかし、通常の権利金を支払う場合、相当の地代を支払う場合、または無償返還届出書を地主と借主の連名で所轄税務署長に提出した場合には、借地権の認定課税は行われません。

これらの方法をとらなかった場合には、借地権相当額(相当の地代に満たない地代を支払っているときは、実際支払っている地代との差額)について認定課税を受けることとなり、受贈益について法人税が課税されます。

しかし、前頁②の場合と同様に、その借地権相当額を上回るだけの繰越欠損金があれば受贈益は欠損金と相殺され法人税は課税されないことになります。

Ⅱ 個人税務上の取扱い

個人が地主である場合には、無償返還届出書の提出の有無にかかわらず、権利金を実際に受け取っていないのであれば借地権設定時には所得税の課税関係はありません。

所得税法第59条第1項において、譲渡所得の起因となる資産を法人に無償で移転した場合または時価の2分の1未満で譲渡した場合には、そのときの時価で資産の譲渡があったものとみなして譲渡所得の課税を行うこととしていますが、新たに借地権を設定することは資産の移転には該当しませんので、課税されないことになります。

④ま と め

債務免除益や受贈益もそれを上回るだけの繰越欠損金があれば法人税の負担を回避できますが、同族会社の場合には留保金課税等の問題がありますので、事前の対策が必要となります。16 自社株評価方法の概要

①自社株の株価対策の必要性

会社を経営するオーナーが事業承継対策を検討する場合、避けて通れないものの1つに所有する自社株の対策があります。

一般に非上場株式を発行する会社は、信用力や担保力といった点で銀行等からの資金調達に際して自ずと限界があることから、会社の利益を内部留保する傾向があり、また所有する資産に多くの含み益を有している場合があるため、いざ事業承継を検しようとした際にびっくりするほど高い株価となっていることが少なくありません。

オーナーが事業承継を進めた時に、後継者に自分の所有する株式を譲ろうとしても、高い株価が障害となり思うように株式を移行できないといった状況にならないよう、時には専門家の力を借りて、事前にそして計画的に対策を講じる必要があるのです。

②自社株の評価対方法

非上場株式の評価は、大きく分けて原則滝評価方法と特例的評価方法の2つに分けられます。特殊的評価方法は、経営参画や会社の支配といったことよりも、配当金取得を目的として株式を所有している株主のように、経営絵の関与度合いが低いと考えられる一定の少数株主に対する評価方法で、一般的に原則的評価方法に比べると株価はずっと低くなります。

株 ⇒ ⇒ ⇒ ⇒

株 ←←特例的評価方法

| 評価会社 | ||||||||

|

| →→→→ |

| ||||||

| 同法株主の いる会社 | 同法株主の いない会社 | |||||||

| 同法株主 以外の株主 | 同法株主 |

| 特殊割合が 15%以上の グループに 属する株主 |

| 特殊割合が 15%未満の グループに 属する株主 | |||

| ↓ | ↓ | |||||||

| ↓ |

| 特殊割合が 5%未満 | 特殊割合が 5%以上 | 特殊割合が 5%未満 | ↓ | |||

| ↓ | ↓ | ↓ | ||||||

| ↓ | 中心的な 同族株主の いる場合 | 中心的な 同族株主の いない場合 | ↓ | 中心的な 株主が いない場合 |

| 中心的な 株主が いる場合 | ↓ | |

| ↓ | ↓ | ↓ | ↓ | ↓ | ↓ | |||

| ↓ | その他 | 中心的な 同族株主の または株主 | ↓ | ↓ | ↓ | 役員 | その他 | ↓ |

| ↓ | ↓ | ↓ | ↓ | ↓ | ↓ | ↓ | ↓ | ↓ |

| 特殊的評価方法 (配当還元方式) | 原 則 的 評 価 方 法 | 特殊的評価方法 (配当還元方式) |

Ⅰ 原則的評価方法

原則的評価方法は、さらに会社の規模に応じて類似業種比準価額方式と純資産価額方式を使い(あるいは併用して)株価を評価することになります。

●類似業種比準価額方式

事業の内容が類似する上場会社の平均株価を基に、次の3つの要素を比準させて評価会社の株価を計算する方法

(A)1株あたりの配当金額

(B)1株あたりの年利益金額

(C)1株あたりの純資産価額

●純資産価額方式

評価時点における会社の純資産を、相続税評価額を基に計算する方法

●併用する方法(併用方式)

類似業種比準価額と純資産価額とを会社の規模に応じた割合で組み合わせて評価する方法

Ⅱ 特別的評価方法(配当還元方式)

この評価方法は、評価会社の1株あたりの年配当金額を基に株価を算定する方法です。1株あたりの年配当金額は、記念配当等の非経常的なものを除いた、直前期末以前2年間の配当金額平均により算定されます。

③各評価方法による株価引下げのポイント

会社の規模等により、それぞれ株価を計算する評価方法が異なるため、それぞれの評価方法に合った株価引下げ対策を講じることになります。

Ⅰ―純資産価額方式の場合

会社の純資産を減らす方法が有効となります。Ⅱ―類似業種比準価額方式の場合

原則として、計算上比準することとなる、配当金額・利益金額・純資産価額の各要素を引き下げる対策が有効となります。

Ⅲ―併用する方式の場合

上記ⅠとⅡのいずれも有効となります。

Ⅳ―配当還元方式

会社の経常的な配当を引き下げることが有効となります。

17 株価引下げの具体的手法

①純資産価額対策

Ⅰ 生前退職金の活用

オーナーが事業承継を考えた場合には、そう遠くない時期に会社を退職し、後継者にバトンタッチすることになります。生前に会社を退職した場合には、会社から役員退職金として多額の資金が社外に流出することとなり、結果として会社の純資産価額を引き下げる効果があります。

役員退職金は 、通常最終の役員給与の額を基準として次のように算定されることが多いため、同時に役員給与の見直すことも重要です。

| 退職時の役員給与月額×勤続年数×功績倍率等 =役員退職金 |

一般的に非上場会社のオーナーは、自身の役員給与を低くおさえ会社への内部留保を厚くする傾向にあるため、これを適正な価額に戻すことで、同時に会社への内部留保を減らすことも純資産価額を増やさない方法として有効となります。

役員退職金は、代表権を持たずに従前の給与の2分の1以下となるなど一定の条件を満たし、実質的に経営権を有しないものと認められるいわゆる「みなし退職」に該当する場合には、その後も非常勤役員等として会社に残っても退聯金を支給することが可能な場合があり、しばらくは後継者を見守る必要のあるオーナーにも検討価値があるでしょう。

Ⅱ 保有資産の見直し

会社が保有する資産の中に、多額の含み益を抱えた資産がある場合には、会社を分割するなどして、土地などの含み益のある資産を移転させることができれば効果的に株価をさげることができます。

また、中には長期に滞留した売掛金などの不良債権があれば、税法上認められる範囲内で積極的に貸倒れ処理することも有効になります。

②類似業種比準価額の対策

評価方式の計算要素である、配当金額・年利益金額・純資産価額を引き下げることで株価を下げます。

Ⅰ 年配当率を引き下げる

配当率を引き下げることで株価を下げることが可能で、オーナー会社では比較的よく行われています。2年間無配とし1株あたりの配当をゼロにしてしまう場合、他の比準要素の金額が同じようにゼロであるときには、純資産価額方式による評価になってしまうため、逆に株価が上がってしまう可能性ありますので注意が必要です。

Ⅱ 1株あたりの利益を圧縮する

(1)税負担の軽減を心掛ける

法人の利益を圧縮するために、特別償却や課税の繰延べなどを活用し、法人の税負担の軽減を心掛けることで結果的に株価の引下げに効果があります。不良債権を税法上認められる範囲で積極的に償却することも有効となります。

(2) 高収益部門や、異種の事業を切り離す

法人の事業の中に高収益の部門がある場合、その部門を切り離して新会社に営業譲渡するなどし、新会社の株式を事業後継者が保有するなどすれば、結果的に株式の評価対象となる法人の利益の圧縮につながり、配当金も減るでしょうから株価は下がることになります。高収益部門を切り離す方法としては、子会社を設立して営業譲渡する方法も考えられます。

同じように同一の会社で2種類以上の異業種の事業を営んでいる場合、類似業種の株価が高い業種を切り離すことができれば、同様に株価を下げることができます。

Ⅲ 純資産価額をへらす

原則として純資産価額方式の株価対策と同様となります。

③従業員持株会の活用

オーナーが所有する株式を移転する場合に、その株式を評価する方法は一般的に原則的評価方法よることが多くなります。しかしながら、移転先の対象者を選定することにより、配当還元方式による評価方法で株式を移転することができる場合があります。

一般的に原則的評価方法に比べて、特例的評価方法である配当還元方式の評価額は非常に低くなる場合が多いことから、可能な限り配当還元方式により株式を移転する方法をとれないか検討する必要があります。

従業員持株会社とは、従業員に経営参画意識を持ってもらうための制度で、会社が奨励金の補助を行ったり、将来株式公開を計画している場合には従業員の財産形成にも役立ちます。

オーナーが会社に対する経営権をキープしながら事業継承対策に活用できることから、近年この制度を導入する非上場会社が増えていますが、新会社法の施行に伴い、従業員持株会社の導入にあたっては注意が必要となります。というのも、従業員持株会社でも一定の要件を満たしている場合には、少数株主権が認められ、取締役解任請求権や帳簿閲覧請求権の行使が可能となるからです。仮に、労使間にトラブルが発生した場合、この少数株主権により帳簿閲覧請求検討が行使せれる可能性も考えられます。

経営権に影響を及ぼさない範囲において従業員持株会社に株式を売却することで相続財産である株式を比較的容易に減らすことが可能となるメリットがある反面、従業員持株会社との関係によっては、大きなトラブルにはってんすることもあるため、導入にあたっては慎重な検討が必要です。

④営業譲渡等による高収益部門の対策

後継者を株主とした会社(オーナー自身が直接あるいは間接的にも株式を保有していない)へ、高収益部門を営業譲渡することにより、高収益部門を移転することが考えら」れます。

高収益部門が生み出す利益は、時間が経過するごとに会社へ蓄積していくと考えられますから、それが結果として会社の1株あたりの利益を高くし、同じように会社の純資産価額を増やすことになるため、会社の株価が高くなります。

高収益部門を営業譲渡することにより、オーナーが保有する株式の発行会社は、それ以後の利益は大幅に減ることとなるため、内部に保留される蓄積度合いがずっとおさえられることになります。自ずと配当金の支払いも減るでしょうから、これにより株価を引き下げることができます。

高収益部門を切り離す方法としてはその他にもいくつか考えられますが、移転先の会社の株式をオーナ-自身や移転前の会社が所有する場合には、オーナー自身が高収益部門を直接あるいは間接的に保有していることに変わりはありません。移転先の会社の株主構成や資産構成によっては、結果として期待した効果が得られない場合も考えられますので、オーナーとの所有関係に注意しながら事前計画を慎重に行い、期待する効果を得られるように留意しながら対策を進める必要があるでしょう。

18 株価引下げ対策の留意点

①特殊な評価会社に注意を

株価対策を行う上ではいくつか注意すべき点があります。

非上場株式の評価にあたっては、純資産価額方式で評価した評価額が高くなることが一般的です。しかし、税法上、特定の会社については原則として純資産価額方式による評価方法が強制される場合が幾つかあるため、株価対策を検討する上で十分に考慮しておく必要があります。

原則として純資産価額方法による評価となる場合

Ⅰ―開業後3年未満の会社の評価

評価時期において開業後3年未満の会社は、その会社の規模にかかわらず、純資産価額方式による評価によって株式を評価することになります。

Ⅱ―土地保有特定会社に該当する場合

株式の評価を行う場合に、その評価会社の資産構成の中で、土地の占める割合が大きい場合(会社区分により純資産額の70%または90%以上が土地の場合)には注意が必要です。土地保有特定会社に該当する場合には、必ず純資産価額方法による評価となりますので、対策を進める際には十分な注意が必要となります。

また、従前、土地保有特定会社に該当していた会社が、合理的な理由がなく課税時期の前に資産構成を変動させたと課税当局が認定した場合には、その資産の変動がなかったものとして評価されてしまうため、対策には十分に注意する必要があります。

Ⅲ―株式保有特定会社に該当する場合

評価対象会社の資産構成の中で、株式の占める割合が大きい会社(大会社:25%以上、 中会社:50%以上、小会社:50%以上)については、通常の評価によることが認められず原則として純資産価額方式による評価になります(ただし、簡易方式による評価をすることができます)。

Ⅳ―類似業種比準価額方式で対策を進める場合の注意点

1株当たりの配当金・1株当たりの利益金額・1株当たりの純資産価額という各 比準要素の全てがゼロとなる純資産価額方法によって評価されることとなり、比準要素の2つがゼロの場合には、併用割合が低くなってしまいます。類似業種比準価額方法を前提に事業承継対策を進めている場合には、期待通りの結果が得ら れるように、各要素について十分な配慮をする必要があります。

| 対策方法 | 類似業績準 価額方式 | 1株あたりの 配当金 利益金額 純資産価額

| ← | 2要素以上が 0にならないように |

②短期間で対策を進める場合の注意点

時間的な余裕がなく、対策を早急に進めなければならない場合で、不動産を使った対策を行おうとする際には特に注意が必要です。株式の評価において、純資産価額方式による評価額を使用する場合には、評価時期前3年以内に取得した不動産については、通常の相続税評価による評価額とはならず、通常の取引価額(時価)で評価することとなります。つまり、時価と相続税評価額との幅を利用して株価対策を進める場合には、3年間はその効果が出ないこととなります。

株価対策については各社各様の対策が必要となり、自社に合った対策をとる必要がありますが、対策が無駄にならないように細心の注意を払って進める必要があります。

③期待どおりの効果得るために

株価引下げ対策においては、計画的にその効果が現れる時期を検討する必要があります。対策には長期間を要して初めて効果の現れるものや、逆に対策年度にしか効果の生じないものがあるため、その効果が現れる時期をあらかじめ計画し、もっとも効果の現れた時に株式の移動ができるよう留意することが重要です。19 新会社法の活用

平成17年6月29日、会社法案が国会で可決されました。これまでは商法、有限会社法などいくつかの法律に分散されていた会社に関する規定が一本化されることに伴い、規定そのものも実質的に大幅に改正されました。特に中小企業にかかわる改正は多岐にわたり、事業継承の場面で活用できる株式制度の改正も含まれています。

ここでは、新会社法施行前と比較して事業承継において有効活用できる規定について説明します。

①議決権制限株式の活用

中小企業を経営されているオーナーの場合、将来発生する相続税に占める自社株の財産評価のウエイトが概して高い場合が考えられます。そのような場合、推定相続人が複数いると、事業の承継者は決定していても相続財産の構成上、自社株が事業承継者以外にも分散される可能性があります。

議決権制限株式の発行限度額の緩和等もあり、事業承継予定者が将来の株式分散による議決権拡散を防止し安定的に事業承継を行うためには議決権制限制度の活用は事業承継対策の1つとして非常に有効となります。

Ⅰ 議決権制限株式とは

議決権制限株式は株主総会において議決権を行使することができる事項を定めた種類株式の一形態です。株式は総会決議事項の全てについて議決権を有している議決権普通株式が通常ですが、議決権制限株式は、一切の事項について議決権を有しない完全無議決権株式や、一定の事項についてのみ議決権を有するものがあります。

Ⅱ 議決権制限株式の発行限度額の緩和

新会社法では議決権制限株式の発行限度額について、株式譲渡制限会社とそれ以外の公開会社とでは次のように規定しています。

(1)公開会社

公開会社とは、その発行する全部または一部の株式の譲渡について株式会社の承認を要する旨を定款に定めていない株式会社です。

公開会社の議決権制限株式の数は発行済株式総数の2分の1を超えてはならないとされています。2分の1を超えた場合には会社は直ちに、議決権制限株式の数を発行済株式総数の2分の1以下にする必要があります。

(2)株式譲渡制限会社

株式譲渡制限会社は公開会社以外の株式会社であり、株式の譲渡にあたっては、株式会社の承認が必要である旨を定款に定めている株式会社です。わが国の中小企業においては株式譲渡制限会社が非常に多く見られます。

株式譲渡制限会社の議決権制限株式の発行限度については、新会社法により公開会社のような制限はないことになりました。

Ⅲ 議決権制限株式の活用と留意事項

事例

●株式譲渡制限会社のオーナーであるAから事業後継者Bを含む

子ども3名に株式を相続させる場合

| A(オーナー) | 株式の譲渡⇒ | 40% B(後継者) 30% C(非後継者) 30% D(非後継者) |

問題点

遺産分割によりB,C,Dが上記割合で株式を相続することになりました。後継者Bの持株割合は過半数を下回るため経営権の確保の点で問題があります

対 策

株式譲渡制限会社は新会社法による制度改正により、議決権制限株式の発行限度枠が旧商法では発行済株式総数の2分の1以下であったものが、発行限度額の制限がなくなりました。

(1)この事例では、そのため相続開始前にあらかじめC,Dに相続させる予定の株式 (30%+30%=60%)について議決権制限株式にしておきます。 (2) Aは併せて、遺言書等によりBが普通議決権株式をC,Dが議決権制限株式を相続するよう指定することによりBの経営権が確保されます。

留意事項

新たに議決権制限株式を発行する場合には定款の変更手続きが必要となります。相続発生後、複数の相続人に株式が分散され定款の変更手続きが困難なことも予想されるため、コントロール可能な相続開始前に定款変更を行うことが有用です。

②相続人等に対する受渡し請求の活用

Ⅰ 概 要