相続に関するあなたの悩みや不安を専門家が解決します

愛知相続サポートセンター

運営:柴田尚之税理士・行政書士事務所

〒470-0113 愛知県日進市栄2-1306ノースステージ2F

営業時間 | 平日 8:30~17:00 |

|---|

Q16 死亡した人の消費税の準確定申告

死亡した人の消費税の準確定申告は、いつまでに、どのようにすればいいですか?

A

消費税の課税業者である個人事業者が死亡した場合には、以下のように取り扱われます。

1 課税期間終了後申告期限までに死亡した場合

消費税の確定申告書を提出すべき個人事業者がその課税期間の末日の翌日から申告期限までの間(消費税課税期間特例選択届出書の提出により課税期間の短縮をしている個人事業者以外の個人事業者の場合は、その年の翌年1月1日より3月31日までの間)にその申告書を提出しないで死亡した場合には、その相続人は、その相続開始があったことを知った日の翌日から4か月を経過した日の前日(2月10日死亡の場合は、6月10日までに、その被相続人の消費税の過k定申告書を提出しなければなりません。

2 課税期間の中途で死亡した場合

個人事業者が課税期間の中途において死亡した場合において、その死亡した人のその課税期間分の消費税について確定申告をしなければならない場合には、その相続人は、その相続開始があったことを知った日の翌日から4か月を経過した日の前日までに、その被相続人の消費税の確定申告書を提出しなければなりません。

3 還付を受けるための申告書

個人事業者が課税期間の中途において死亡した場合において、その死亡した人のその課税期間分の消費税について還付を受けるための申告書を提出することができる場合には、その相続人は、その被相続人にかかる還付を受けるための申告書を提出することができます。

4 付表6の添付

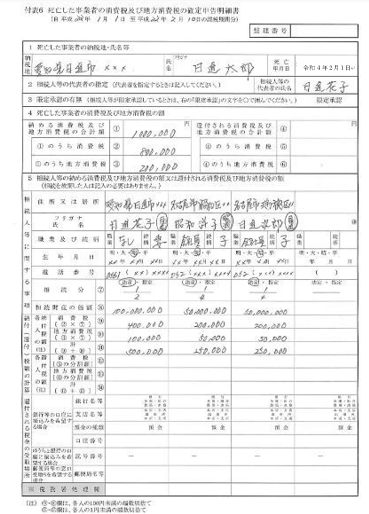

前記1〜3の申告書には、「付表6 死亡した事業者の消費税及び地方消費税の確定申告明細書」を添付します。

この付表6には、被相続人の氏名、納税地、各相続人の氏名、住所、被相続人との続柄、法定相続分などを記載します。また、相続人が2名以上いる場合には、消費税額を各相続人の相続分により按分して納税額(還付税額)を計算します。

付表6

お問合せ・ご相談はこちら

担当:柴田(しばた)

受付時間:平日 8:30~17:00

相続のことなら何でもお気軽にご相談ください

当センターは「相続名義変更アドバイザー(R)事務所」です

| 主要業務エリア | 名古屋 日進 東郷 長久手 みよし 豊田 |

|---|

ごあいさつ

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。

税理士登録番号第109086号 行政書士登録番号第08190104号

新着記事一覧

(10/24)家族信託 民事信託の基礎知識

(10/24)家族信託 民事信託の基礎知識

(10/21)家族信託 民事信託の基礎知識

(10/19)家族信託 民事信託の基礎

(09/22)家族信託 民事信託の基礎知識

姉妹サイト

大人の相続