相続に関するあなたの悩みや不安を専門家が解決します

愛知相続サポートセンター

運営:柴田尚之税理士・行政書士事務所

〒470-0113 愛知県日進市栄2-1306ノースステージ2F

営業時間 | 平日 8:30~17:00 |

|---|

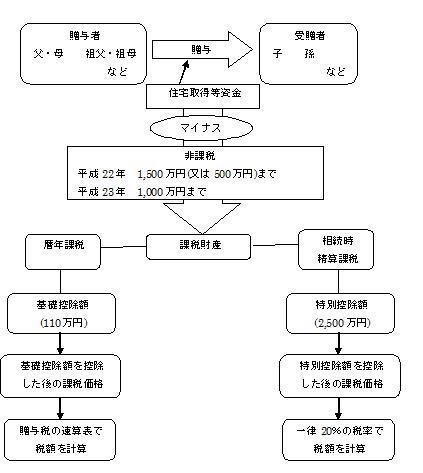

1 住宅取得等資金の非課税制度とは?

(1)特例の概要

イ 住宅取得等資金の非課税制度(住宅資金非課税限度額:1,500 万円)

平成22 年1 月1 日から平成23 年12 月31 日までの間に、父母や祖父母など直系尊属から、自己の居住の用に供する住宅用の家屋の新築若しくは取得又は増改築等の対価に充てるための金銭(「住宅取得等資金」といいます。)の贈与を受けた場合において、一定の要件を満たすときは、住宅取得等資金のうち、原則として、平成22 年の贈与についてこの制度の適用を受ける人は1,500 万円までの金額、平成23 年の贈与についてのみこの制度の適用を受ける人は1,000万円までの金額について贈与税が非課税となります(以下「新非課税制度」といいます。)。

(注) 平成22 年1 月1 日から平成23 年12 月31 日までの間に、父母や祖父母など直系尊属から住宅取得等資金の贈与を受けた場合で一定の要件を満たすときは、新非課税制度に替えて、所得税法等の一部を改正する法律(平成22 年法律第6 号)による改正前の住宅取得等資金の非課税制度(住宅資金非課税限度額は、500 万円。以下「旧非課税制度」といいます。)が適用できます。

なお、この旧非課税制度は、贈与を受けた年の所得税に係る合計所得金額が2,000 万円超である人も適用することができます。

非課税制度適用後の残額には、暦年課税にあっては基礎控除額(110 万円)を適用することができ、また、相続時精算課税にあっては特別控除額(2,500 万円)を適用することができます。

なお、相続時精算課税の適用は、原則として、父母からの贈与に限られます。

以上を図で示せば以下のようになります。

お問合せ・ご相談はこちら

担当:柴田(しばた)

受付時間:平日 8:30~17:00

相続のことなら何でもお気軽にご相談ください

当センターは「相続名義変更アドバイザー(R)事務所」です

| 主要業務エリア | 名古屋 日進 東郷 長久手 みよし 豊田 |

|---|

ごあいさつ

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。

税理士登録番号第109086号 行政書士登録番号第08190104号

新着記事一覧

(10/24)家族信託 民事信託の基礎知識

(10/24)家族信託 民事信託の基礎知識

(10/21)家族信託 民事信託の基礎知識

(10/19)家族信託 民事信託の基礎

(09/22)家族信託 民事信託の基礎知識

姉妹サイト

大人の相続