相続に関するあなたの悩みや不安を専門家が解決します

愛知相続サポートセンター

運営:柴田尚之税理士・行政書士事務所

〒470-0113 愛知県日進市栄2-1306ノースステージ2F

営業時間 | 平日 8:30~17:00 |

|---|

このシリーズを始めるにあたって

このシリーズは相続税の税務調査に絞って狙われやすいポイントと対応策について解説するシリーズです。相続税の調査は法人税、所得税、消費税の調査とは異なった性格を持っています。

また、法人税、所得税、消費税が会社あるいは事業経営主体を調査するのと違い、相続税は亡くなられた方の財産を調査するわけですから、おのずとその性格は異なってきます。

私の過去の経験も踏まえ相続税の税務調査のポイント、対応策を解説していきたいと思います。長いシリーズになりますが必ずや皆様方のお役に立つことと思います。

以下順次近日アップ予定です。

第1部 相続税税務調査と対応の仕方

第1章相続税税務調査の実態は?

1.調査結果はどうなっているか?

2.相続税調査とは?

3.相続税調査はどのように進められるの?NEW

4.相続税調査で非違事項があった場合のペナルティーは?

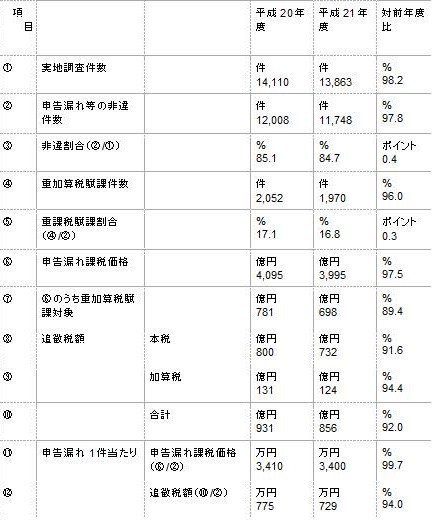

平成21年度における相続税の調査の状況について

海外資産関連事案と無申告事案に対する調査件数が増 えています!

相続税について、平成21年度(平成21年7月から平成22年6月までの間)に実施した実地調査の状況を国税庁がまとめましたのでお知らせします。

1 調査件数及び申告漏れ等の非違があった件数

相続税の実地調査については、平成19年中及び平成20年中に発生した相続を中心に、国税局及び税務署で収集した資料情報を基に、申告額が過少であると想定されるものや、申告義務があるにもかかわらず無申告となっていることが想定さえるものなどに対して実施しました。

実地調査の件数は13,863件(前年度14,110件)、このうち申告漏れ等の非違があった件数は11,748件(前年度12,008件)で、非違割合は84.7%(前年度85.1%)となっています。

2 申告漏れ課税価格

申告漏れ課税価格は3,995億円(前年度4,095億円)で申告漏れ1件当たりでは3,400万円(前年度3,410万円)となっています。

3 申告漏れ相続財産の金額の内訳

申告漏れ相続財産の金額の内訳は、現金・預貯金等1,319億円(前年度1,380億円)が最も多く、続いて有価証券809億円(前年度776億円)、土地631億円(前年度675億円)の順となっています。

4 追徴税額

追徴税額(加算税を含む。)は856億円(前年度931億円)で、申告漏れ1件当たりでは729万円(775万円)となっています。

5 重加算課税の賦課件数等

重加算税の賦件数は1,970件(前年度2,052件)、賦課割合は16,8%(前年度17,1%)となっています。

相続税の調査事績

(注)「申告漏れ課税価格」は、申告漏れ相続財産額(相続時精算適用財産を含む。)から、被相続人の債務・葬式費用の額(調査による増減分)を控除し、相続開始前3年以内の被相続人から法定相続人等への生前贈与財産額(調査による増減分)を加えたものである。

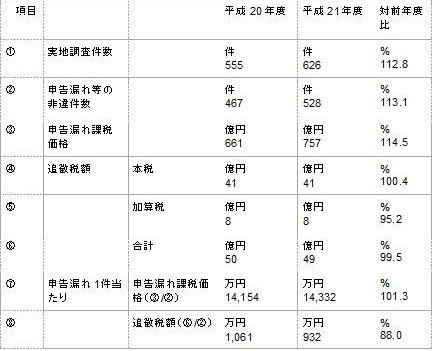

海外資産関連事案に係る調査事績

納税者の資産運用の国際化に対応し、相続税の適正課税を実現するため、相続税調査の実施に当たっては、海外資産の把握に努めており、特に、資料情報や相続人・被相続人の居住形態等から海外資産の相続が想定される事案については、積極的に調査を実施しているほか、調査の過程において海外資産の取得が把握された場合にも、深度ある調査によりその解明に努めています

と述べています。

(注)左肩数は、海外資産に係るものを内数で示す。

無申告事案に係る調査事績

下記の表からもわかるように無申告事案に対する調査件数が増えています。

相続税調査とは?

1 税務調査の根拠

(1) 税務調査の根拠は各税目に規定されている「質問検査権」に基づいています。質問検査権は、憲法第30条の納税義務に由来して課税の適正・公平という行政目的を実現するために各税法に規定されているものです。

(2) 相続税法では、第60条において質問検査権について規定しています。

質問検査権の対象には納税義務者はもちろんのこと、納税義務者に対する債権を有している者や関連法人等相続税調査の反面調査の対象となりうる対象者が含まれています。

また、同60条の2では官公署・政府関係機関への協力要請をすることができる旨定めています。

2 任意調査と強制調査

通常、相続税法に基づいての調査は「任意調査」といいます。これは国税犯則取締法に基づく「強制調査」に呼応した通称であり、納税義務者が調査の受忍の可否を任意に選択できるという意味ではありません。任意調査であっても同70条には質問検査権による検査を拒み妨げ等の場合には罰則規定が設けられています。

3 質問検査権の適用

税務調査に関して多くの訴訟事例がありますが、基本的には国税庁の方針が認められているようです。通常は質問検査権をダイレクトに行使して税務調査に入ることはほとんどありません。任意調査ですから常に納税義務者の理解と協力を求め調査を展開することになります。

帳簿調査や現物確認調査などは一つ一つ納税者の明示の承諾を得て、できるだけトラブルを避ける方針で行われます。

4 税務調査の担当部署

国税庁に所属する職員は昭和50年に52,440人で平成20年に56,240人と7%程度しか増加していません。その間、申告所得税の件数は約3倍となっています。相続税調査は、納税者数が他税目と比較して少ないこと、特殊な調査技法や税法知識が必要とされることが多いため資産課税部門を中心とした極めて小人数の体制で行われてきました。

しかし近年、他税目にまたがる悪質な脱税案件が増加してきたこと、海外資産の税漏が多くなってきたこと等から、案件に応じた調査担当部署に振り分けられることが多くなっています。

○国税局

資料調査課、機動課、査察部

○税務署

資産課税部門、資産税担当特別調査官、国際税務調査官

が担当部署になります。

A

税務調査の具体的展開は次の様になります。

1.相続税調査の時期は?

相続税調査は原則として年間を通して行われます。他の税目と同様、7月から12月までは比較的調査の比重が大きくなります。

相続税調査は、被相続人の生涯の蓄積財産がすべて申告されているかどうかの調査を行いますので、他の税目より調査日数を要します

2.調査の区分は?

税務調査には調査担当者が納税義務者の事業所や自宅等の臨場して調査を行う「実地調査」と計算誤り等の是正や疑問点の確認のみを行う「簡易調査(事後調査)」があります。

相続税調査においても、「実地調査」と「事後処理」があります。

実地調査は税務調査の基本であると同時に税務行政の生命線でもあります。調査に係る統計資料や発表資料は実地調査の結果をもとに行われます。

3.調査対象は?

相続税調査の対象となる案件は特に傾向があるわけではありません。

しかし、調査対象となった案件の85%以上に非違があり多額の相続財産に申告漏れが把握されている現実があるわけですから、調査選定される案件にはそれなりの理由があると考えられます。

たとえば

高額所得者、過去に高額譲渡所得があった者、上場会社の会社役員、著名人・・・・

4.調査の開始まではどのような手順?

(1)調査担当者からの連絡

どの税目でも同じですが、調査官の調査着手予定日の1週間から10日前くらいに日程調整の電話があります。

(2)相続人の立会

調査の際に相続人全員の立会を求められることがあります。これは相続人一人ひとりが納税義務者であるからです。

また、相続人が各人各様の立場で被相続人とのかかわりあいがあるため、被相続人の生前の状況を聞く機会を一度に設定した方が効率的だということもあります。

相続人全員の立会は困難なことが多いようです。それでも、税務調査があるとの連絡は必ず必要です。

相続人は納税義務者でもあるわけですから、納税義務者に連絡をせずに調査が行われることは本来あるべき姿ではありません。

他の相続人が知らぬうちに調査が終わり、修正申告を提出する際に問題や苦情が発生することもあります。

(3)相続人に対する連絡は?

相続人、特に女性の配偶者の場合、税務調査がどんなものかについて全く知識がない場合が多いようです。

夫が経済人として会社経営を行って税務とのかかわりが深くても配偶者にとっては全く知らない世界です。

5.調査の開始日の様子は?

(1)調査開始時刻

調査はおおむね午前10時ころから開始します。

(2)調査担当者

調 査官は2人組が原則です。法人税や所得税の調査と少々異なる態勢です。これは膨大な相続財産を短時間で確認しなければならないという時間的な制約の他に、 個人の自宅を訪問してプライベートは話や場所を調査するという相続税独特のものからきており、相続人等とのトラブルを避ける意味もあります。

調査を受ける相続人の方は以下の事を常に念頭において調査を受けましょう

☆調査官の質問には無駄は一切ありません

☆調査官の雑談も調査の内です。

☆調査官の目は常に周囲を見張っています。

(3)調査場所は?

相続税の調査は、被相続人の生前の生活の拠点である自宅で行うことが原則です。

被相続人の身辺にかかわる一切のものが保管されている場所です。

相続開始後に自宅を取り壊すとか相続人の都合で他の場所を指定されて調査することもありますが稀です。

(4)調査官の質問は?

調査官の質問の例をあげてみます。

一つ一つはごく常識的な質問です。税理士が相続税の申告書を作成する際に相続人に行う質問とほとんど変わりはありません。

質問の背景をよく考えて、後日の為に回答内容をメモしておくことをお勧めします。

①被相続人に関して

出身地について

被相続人の両親・兄弟姉妹について

両親からの相続財産について

経歴について

趣味について

②相続人に関して

配偶者の両親兄弟姉妹等係累について

相続人の職業など

相続人の配偶者等親族関係について

生前贈与の有無

③病状について

病状や経過について

入院先及び入院期間

④経常収入や財産について

財産の管理者について

不動産などの権利書・貯金通帳の保管場所

生活費や家計簿について

申告済み金融機関以外の取引の有無について

相続人の取引金融機関について

貸金庫の有無について

⑤遺産分割協議に関して

遺産分割協議の状況について

未分割の場合の各相続人の主張内容について

⑥その他

相続人以外に財産の配分を要求する者の有無

海外資産の有無

(5)現物確認調査

相続税調査は、現物確認調査と称して自宅内の状況を確認します。これは相続財産が、調査時にどのような状態で保管されているかの確認です。また、被相続人の生前の活動状況を知るための重要な手順です。

現物確認調査の場所としては

自宅内の確認

被相続人が生前使用していた机及びその周辺

日記、手帳など生前の資金運用を解明する参考となる書類の保管場所

仏壇、及びその周辺

自宅内の金庫・・・

6.調査の終了

(1)調査の期間

調査の期間は特に定められていません。複雑で調査困難な場合には一カ月以上に及ぶ場合もあります。(最近の調査は長引く傾向にあります。一カ月以上はざらで二カ月以上かかるものもあります。)

相続財産のすべてを調査しますので、法人税や所得税よりは調査日数が多くなる傾向にあります。

(2)調査の終了

調査を展開してほぼ、目途がついた場合には、顧問税理士及び相続人代表に対して調査結果と疑問点を提示します。

指摘した疑問点に対する相続人等の回答をもとにして更に調査を行う場合もあります。

調査官のタイプによっては、調査中から疑問点を顧問税理士に対して解明依頼をします。調査官からの指摘を放置しておきますと、調査日数が延びるだけです。

お互いに早期終結を目指しているならば協力姿勢は欠かせません。

(3)修正申告

調査結果の提示を受けて申告漏れ財産があった場合には修正申告の対応をします。

修正申告書の提出は、相続人全員の了解が必要です。

相続財産の申告漏れがあった場合、その税額は相続人全員に跳ね返って全員の負担が増加します。

そのことを相続人全員に了知しておきませんと、後日のトラブルとなります。

(4)加算税・延滞税

加算税・延滞税については調査官からしっかりと聞いておく必要があります。

後日、相続税本税以外の税金(加算税・延滞税)の通知が来て聞いていない等のトラブルが発生しないためにもしっかり対応したいものです。

7.指摘事項への対応

調査を行った結果、相続財産から申告漏れと考えられる事項及びその金額について調査官から提示されます。

税務署で税理士に対して、調査結果の概要を説明されます。それに基づいて税理士は相続人と指摘事項に対する認否の検討をすることになります。

以上が調査の具体的な展開になります。

お問合せ・ご相談はこちら

担当:柴田(しばた)

受付時間:平日 8:30~17:00

相続のことなら何でもお気軽にご相談ください

当センターは「相続名義変更アドバイザー(R)事務所」です

| 主要業務エリア | 名古屋 日進 東郷 長久手 みよし 豊田 |

|---|

ごあいさつ

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。

税理士登録番号第109086号 行政書士登録番号第08190104号

新着記事一覧

(10/24)家族信託 民事信託の基礎知識

(10/24)家族信託 民事信託の基礎知識

(10/21)家族信託 民事信託の基礎知識

(10/19)家族信託 民事信託の基礎

(09/22)家族信託 民事信託の基礎知識

姉妹サイト

大人の相続