相続に関するあなたの悩みや不安を専門家が解決します

愛知相続サポートセンター

運営:柴田尚之税理士・行政書士事務所

〒470-0113 愛知県日進市栄2-1306ノースステージ2F

営業時間 | 平日 8:30~17:00 |

|---|

家族信託

はじめに

「家族信託」あるいは「民事信託」という言葉を各所でお聞きになることが増えてきました。

家族信託とは、ここ1年くらいで急速に普及が始まり、また認知度が大幅にアップしている言葉です。

家族信託の仕組みを活用すれば、お客様が今まで求めていても実現できなかった願いや想いの多くが実現するのです。

例えば、「共有物対策」

家族信託の仕組みを活用すれば、既に共有名義になってしまった不動産を、税金等の費用をかけなくても1人の名義とすることができます。

例えば、「隠居」

家族信託の仕組みを活用すれば、現代の法律で極めて困難な「隠居」を、これも特に税金等を課されることなく実現することができます。

例えば、「認知症対策」

家族信託の仕組みを活用すれば、親が認知症になって成年後見人が付けられた後でも、子や孫が柔軟かつ適切な財産管理を行うことができます。

例えば、「争続対策」

家族信託の仕組みを活用すれば、事前に各種の手段を講じておくことで、スムーズな資産承継と遺留分減殺請求への適切な対応を行うことができます。

例えば、「家督相続」

家族信託の仕組みを活用すれば、遺言では不可能な「子から孫、孫から曾孫」といった、はるか未来までの財産の行方を決定しておくことができます。

家族信託には、他にも実に様々な活用法があり、まさに「想像力次第」の世界なのです。

なぜ、家族信託を使うと、今まで不可能だったことが可能になるのでしょうか?その答えは実に簡単です。

これまで我が国の「相続」や「後見」といった制度を取り仕切ってきた民法ではなく、まったく新しい発想で新たに作り変えられた信託法という法律により、家族信託という名の「契約」でもって、極めて自由な財産管理や承継の対策が実現可能となったからなのです。

当コーナーでは家族信託(民事信託)に特化した情報提供をおこなっております。

下記をクリックしていただきますと、当該ページへ移動します。

民事信託の基礎知識

・ 委託者、受託者、受益者が死んだら!?

・ 受益者も贈与、売却はできる!?

・ 信託が終了するときのコストと流れ!?

・ 信託を変更するときは!?

・ 家族信託をはじめるには!?

・ 信託の方法は実は3種類ある!?

・ 自己信託とは!?

・ 家族信託を活用すると二代先(孫)以降の相続を決められる!?

・ 信託は遺留分が発生しない!?

・ 信託監督人と受益者代理人ってなに!?

・ 後見制度支援信託

家族信託を設計してみよう

・ 家族信託を設計してみよう!!

・ 料金表

その他の制度との比較

・ 認知症対策は成年後見制度で十分!?

・ 財産管理は委任契約でいいのでは!?

家族信託 民事信託の基礎知識

家族信託と民事信託、商事信託の違い

信託の基本的な仕組み

民事信託・家族信託・商事信託・個人信託・福祉信託など、信託にまつわる言葉が世間ではありふれています。

信託とは、財産の所有者(=委託者)が、信頼のおける人・法人(=受託者)には財産(=信託財産)をたくし、定めらた目的(=信託目的)に従って財産管理・継承する方法で、定められた受取人(=受益者)に対して財産が承継される仕組みになります。

そして、家族信託とは、家族の財産を、所有者の意向に沿って家族や親族が受託者となって管理、処理を行うことから、一般的に、家族信託と呼ばれています。

近年、高齢者や核家族化の増加により、財産継承を円滑に行うための手段として注目が高まっています。なぜならば、信託した後は、たとえ障害等によって判断能力が低下した場合でも、大切な家族のために財産を守ることができるからです。

信託によって継承される財産は、不動産(土地及び建物)、金銭や金銭債権、有価証券、動産など様々です。

平成18年に信託法が改正!・・・ポイントは!?

もともと信託とは、「商事信託」と呼ばれる信託報酬を得るための、営利目的で行われる信託が一般的でした。

そのため信託業法のもと、信託会社や信託銀行によって行われてきました。しかし、信託法は、平成18年12月にかいせいられ、翌年9月に施行されています。

この改正により、営利目的でなければ、信託業免許を持たない法人や個人間においても、受託者になれるように変更がなされました。

そこで、これよりも以前にあった「民事信託」の枠内にある家族が受託者なるということで「家族信託」が活用されるようになりました。

「商事信託」に対して「民事信託」とは、信託報酬を目的としないため、信託業法の制限を受けずに信託行為が行えるのです。

大きく分類すると、商事信託と民事信託に分かれています。

さらに、民事信託を細かく分類すると家族信託・障害を持っている方のために活用するということで「福祉型信託」。個人が受託者になるので、「個人信託」などの呼び方が派生しています。

つまり、福祉型信託・個人信託・家族信託という呼び方が、それぞれ異なりますが、すべて「民事信託」ということです。

家族信託を活用することの3つのメリット

これまでの財産管理の在り方は、本人が元気なうちは委託契約で管理し、認知ができなくなった段階で成年後見制度を基にした管理に移行していました。

そして亡くなった後は、遺言や遺産分割協議によって財産分割を行うのが一般的でした。

なぜならば民法では、一代先までの遺言しかできないため、二次相続が指定できないことが要因でした。

しかし家族信託では、これら「委任契約」 「成年後見」 「遺言」を一体化することが可能になっています。

また成年後見制度においては、資産活用や組み換えなどの対策を行い、二次相続だけでなく、三次相続までもが本人の意向で行えるようになったのです。

そのため生存中に自由で柔軟な設定をすることができ、遺言による受託者や受益者を幅広く指定することが可能です。

超高齢化社会の訪れに向けて、財産管理や遺産継承の方法として広がりが大いに予想されます。

こんなお悩み・ご相談はありますか!?

・成年後見制度を利用した後も、相続税対策をしたい方

・障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

・前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

・株主が経営者1名のため、認知症になると経営がストップする不安のある方

・二次相続以降に資産承継に不安や特定の希望がある方

・不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

・株式が経営者以外にも分散したい方

・経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 TEL0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

どんな財産を信託することができるのか!?

所有者が保有している財産は、固有財産と呼ばれます。

では、どのような固有財産が信託することができるのでしょうか?

原則として、”財産的価値があるもの”は、信託することができます。

例えば次のようなものがあります。

① 不動産所有権、借地権、動物(ペット)、金銭

*信託契約により、管理・処分権限が受託者へ移ります。

② 上場株式、非上場株式、著作権や知的財産権

*財産権以外の、譲決権や利用決定権は受託者へ移ります。

③ 債権(請求権)、将来債権(未実現の請求権)

信託することができないもの

つぎのものは信託できません。

① 生命、名誉

② 債務、連帯保証(いわゆるマイナス財産は信託できません)

③ 一身専属権(生活保護受給権や年金受給権)

なお、注意点としては、信託契約書に銀行口座を記載される方がいらっしゃいますが、銀行口座かは預金債券です。通常、銀行の預金債券は譲渡禁止特約付債権になります。

したがって、預金債権は信託できません。

また、債務は信託できない財産ですが、別途、債務引受はできます。実質、債務を信託することと同じ状態にすることができます。

こんなお悩み・ご相談はありますか!?

・成年後見制度を利用した後も、相続税対策をしたい方

・障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

・前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

・株主が経営者1名のため、認知症になると経営がストップする不安のある方

・二次相続以降に資産承継に不安や特定の希望がある方

・不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

・株式が経営者以外にも分散したい方

・経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

登記の目的および登記原因など

| 【甲区】(所有権に関する事項) | ||||

| 【順位番号】 | 【登記の目的】 | 【受付年月日・受付番号】 | 【原因】 | 【権利者その他の事項】 |

| 1 | 所有権移転 | 平成12年9月12日 第57097号 | 平成12年1月12日相談 | 所有権 日進市〇〇 A |

| 2 | 所有権移転 | 平成27年1月6日 第1号 | 受託者 日進市〇〇 B | |

| 信託 | 信託目録第1号 | |||

| 【信託目的】 | ||

| 【番号】 | 【受付年月日・受付番号】 | 【予備】 |

| 第1号 | 平成27年1月6日 第1号 | |

| 1.委託者に関する事項 | 日進市〇〇 A | |

| 2、受託者に関する事項 | 日進市〇〇 B | |

| 3.受益者に関する事項 | 日進市〇〇 A | |

| 4.信託条項 | ①信託の目的 ②信託財産の管理方法 ③信託の終了事由 ④その他の条項 | |

委託者が信託を設定した場合

登記の目的:所有権移転及び信託

登記の原因:平成〇〇年〇〇月〇〇日信託

登録免許税:固定資産税評価額の0.4%

(平成29年3月31日までには、土地の信託に関しては、固定資産税評価額の0.3%)

受益権の売買、贈与等した場合

登記の目的:受益者変更

登記の原因:平成〇〇年〇〇月〇〇日信託

登録免許税:不動産1個につき1,000円

信託が終了した場合

登記の目的:所有権移転及び信託の抹消

登記の原因:平成〇〇年〇〇月〇〇日信託財産引継

登録免許税:固定資産税評価額の2%

(ただし、信託終了時の権利帰属者が委託者の相続人である場合は、相続の税率を適用するので、固定資産税評価額の0.4%)

信託の抹消分は、不動産1個につき1,000円

信託財産を処分した場合

登記の目的:所有権移転及び信託の抹消

登記の原因:平成〇〇年〇〇月〇〇日信託財産の処分

登録免許税:固定資産税評価額の2%

こんなお悩み・ご相談はありますか!?

・成年後見制度を利用した後も、相続税対策をしたい方

・障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

・前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

・株主が経営者1名のため、認知症になると経営がストップする不安のある方

・二次相続以降に資産承継に不安や特定の希望がある方

・不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

・株式が経営者以外にも分散したい方

・経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

家族信託を活用した場合の不動産登記

信託をする財産の中に不動産が含まれている場合の手続き

家族信託によって、不動産を信託財産に盛り込む場合には、登記簿(登記事項証明書)に「受託者」の名前が、管理処分者権限者として記載されます。

信託契約に基づき、「所有者(委託者)」から「受託者」への所有権移転登記手続きが行われます。

しかし、これは形式的な所有権移転といえるため、受益者が委託者である場合には、実質の財産権は移行していません。つまり「委託者=受益者」として締結された信託契約であれば、財産権が「所有権」から「受益権」という名前に変更しただけで、信託財産の帰属先に変更はありません。

信託契約時における不動産登記に欠かせない信託目録とは?

信託された財産である不動産の登記簿には、信託目録が必ず作成されています。

信託目録には、受託者が信託により、財産の管理処分権を持つこと、そして信託で得た収益は受益者に帰属することが記されます。

受託者の権限だけでなく、信託の目的や開始・終了などの信託条項は、登記簿にすべて記載され、公示されることになります。

受託者にどこまでの管理処分権限があるのか?信託監督人などの同権利者が立てられていないのか?を不動産取引の関係者が確認できるようになっています。

このように信託事項には、詳細に決められた信託契約の内容が記載され、不正にないように配慮がなされています。

こんなお悩み・ご相談はありますか!?

・ 成年後見制度を利用した後も、相続税対策をしたい方

・障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

・前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

・株主が経営者1名のため、認知症になると経営がストップする不安のある方

・二次相続以降に資産承継に不安や特定の希望がある方

・不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

・株式が経営者以外にも分散したい方

・経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

信託を活用すると税金が発生する場合とは!?

家族信託を活用する際には、税金を考える必要があります。最終的な税務リスクについては、当センターにご相談ください。ここでは、一般的な信託に関する税金のお話をします。

信託財産に不動産が含まれていると、所有権移転登記が行われるため、登記簿に受託者の氏名が記載されます。しかし、登記簿上の所有者が、形式上受託者に名義変更がなされただけでも、税金が課税されるのでしょうか?

信託設定時における税金は二つの考え方があります。

① 自益信託

まず、「委託者」=「受益者」が同一人物であるのかないのか、が問題となります。

「委託者=受益者」の場合には、受益者は利益を受けている訳ではないので、贈与税は課せられません。

② 他益信託

委託者≠受益者の場合、つまり両者が異なる場合には、みなし贈与とみなされて贈与税が課せられます。

また、どちらの場合にも、課税されるのが、所有権移転登記の手続き時に発生する登録免許税です。

そして受託者への不動産取得税は、形式的な所有権移転のため発生しません。

同時に、委託者への譲渡取得税も利益発生が起こらないため課税されません。

受託者に 課税される税金はあるのか?

それは、毎年1月1日の不動産所有者に課せられる固定資産税です。形式的に所有者になるため、受託者に固定資産税が課税されます。しかし、実質的には信託財産の中から実務として受託者が支払いをするため、負担者は信託財産から支払うケースが多いです。

こんなお悩み・ご相談はありますか!?

・成年後見制度を利用した後も、相続税対策をしたい方

・障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

・前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

・株主が経営者1名のため、認知症になると経営がストップする不安のある方

・二次相続以降に資産承継に不安や特定の希望がある方

・不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

・株式が経営者以外にも分散したい方

・経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

委託者、受託者、受益者が死んだら!?

信託契約における当事者が死亡した場合、だれが権利を継承するの?

信託契約には、「委託者」 「受託者」 「受益者」 の3つの立場が存在します。そのため当事者が死亡した場合には、それぞれの定めに従って相続が行われます。

3つすべてに共通して言えることは、信託の契約内で、当事者の死亡時の次の継承者を決めてあれば、その内容に従うことができます。

そのため財産を継承させたい場合には、信託契約にその旨の内容を明記しておく必要があります。

立場別に見る「委託者」「受託者」「受益者」の権利承継者

まずは委託者が死亡した場合、委託者の地位が相続によって継承します。

そこで、以下のような文言を記載します。

(委託者の死亡後の委任者の権利)

第〇条 委託者の死亡により、委託者の権利は消滅するものとする。

しかし遺言による信託を行った場合には、相続人には委託者の地位は承継されないように信託法で規定されています。

そして受益者が死亡した場合も、委託者同様に、財産の相続人が受益権を相続することで受益者となります。信託契約内に明記がなければ、遺産分割協議で他の財産と同様に取得者や取り分が決められます。生前に受益者が相続人指定をしておくことも可能です。ちなみに、受益権の財産評価は、通常の財産評価と何ら変化はありません。したがって、不動産建物は固定資産税評価額、土地は路線価です。つまり、信託を活用することで直接的な相続税の節税には繋がらないのです。

最後に受託者が死亡した場合ですが、次の受託者を選任しなければいけません。信託契約内に選任方法が明記されていればその方法に従います。定めがない場合には、委託者と受益者が話し合い、合意のもとで新しい受託者を選びます。話し合いがまとまらない場合などにおいては、裁判所に申し立てをして選任をしてもらうケースも出てきます。

信託契約の終了を左右してしまう受託者専任の重要性

注意が必要なのが、受託者が死亡して1年間、次の受託者が選任されなかった場合、強制的に信託契約は終了してしまうということです。(1年ルール)

そして受託者の相続人は、受託者の地位を相続して承継することはないものの、新しい受託者が選任されるまで、信託財産を管理する立場にあります。

そのため信託契約を締結する段階で、さまざまな事情が起こった際の対処法を想定しておかなければなりません。

受託者が死亡した際、次は誰を受託者に指名するのかは最低限、決めておくべき事項になります。誰が先に亡くなるのかは、誰にもわからないことです。そこで、あらゆるケースを想定し、対応策として先手を打っておくことが信託契約の成功の鍵となってきます。

こんなお悩み・ご相談はありますか!?

・成年後見制度を利用した後も、相続税対策をしたい方

・障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

・前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

・株主が経営者1名のため、認知症になると経営がストップする不安のある方

・二次相続以降に資産承継に不安や特定の希望がある方

・不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

・株式が経営者以外にも分散したい方

・経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家宅信託 民事信託の基礎知識

受益権も贈与、売却はできる!?

信託契約における受益権の基本知識と一般形態

信託を活用した場合、信託財産から発生する経済的な利益を受け取れる権利、つまり受益権を受益者は保有しています。

信託受益権の評価方法と時間経過に伴い変化をみせる価値

信託における受益権は、「元本受益権」と「収益受益権」から構成されています。

株式や債権、不動産などの「元本部分」と、賃料収入や配当、利息などを受け取る「収益部分」に分離されます。

そのため元本受益者と収益受益者が異なる場合には、これらの権利は分離して評価されます。

そのため時間の経過とともに減少する「収益受益権」の評価と、時間の経過とともに上昇をみせる「元本受益権」の評価に着目したのが、受益権分離型信託といえます。

親が収益受益権を、子が元本受益権を持つことにより、時間の経過とともに財産移転を行うことができます。

また信託期間が終了すれば、信託された財産は、所有者である委託者の元へ戻されます。

そのため贈与税の支払いを少なく抑えながら、相続税の減税効果が期待できます。親の生存中に資産の移転が完了するため、税金対策としても有効な手段として注目を集めています。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

信託が終了するときのコストと流れ!?

信託契約が終了すると行われる清算手続きとは?税金はいくら?

信託契約の終了事由に該当した場合、清算の手続きが行われます。終了だと判断された時点における信託財産に属する債務弁済を行った上で、財務財産を契約上に定められている帰属権利者へ引き渡します。

信託契約において、疑問点として多く挙がるのが税金の問題です。家族信託が終了した場合、「受益者=財産の帰属権利者」であるのか「受益者≠財産の帰属権利者」であるのかにより税金の有無が変わってきます。

信託終了時の受益者と信託財産の取得者が同じ場合、実質的な財産の移転はないため贈与税や相続税は発生しません。

しかし終了時の受益者以外が信託財産を取得した場合には、贈与や相続と判断され、残余財産の取得者に贈与税や相続税が課せられます。

信託契約終了においても最も重要とされるのは元本受益権

信託契約の最終的な目的は、信託契約の終了によって、元本が指定の受益者に引き継がれることにあります。

そのため当然のことながら、終了時点においての元本受益部分に対する税金を最大限に考慮しておかなければなりません。

相続を原因とする信託契約内容の遂行であれば遺贈になりますが、期間満了など他の要因による終了の場合、委託者が受益者と同一でない限り、贈与税が課税されてしまいます。

もちろん、不動産の場合は、不動産取得税も課税されます。

ご存知の通り、贈与税の税率は高く、納税者の負担が大きくなります。

そこで終了時における最終取得者に、大きな負担を強いてしまうような契約内容は避けなければなりません。

そのため、家族信託の残余財産の取得者に負担をかけずに継承させる税金対策を講じておかなければならないのです。

長期間に渡る、後継ぎ遺贈型受益者連続信託は、委託者にしてみれば確かに安心かもしれません。

しかし、最終の着地点を見誤ってしまうことで、残余財産取得者に大きな負担を強いてしまうため、慎重な検討が必要になります。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

信託の変更をするときは!?

契約信託を行った場合、委託者が元気な間に、生活環境や財産状況の変化があり、信託の目的や信託財産の管理方法などを変更したいと考える事もあります。

この場合は、「信託の変更」を行うことになります。「信託の変更」については、信託法の改正にも携わっておられた寺本昌広氏によって「信託行為に定められた信託の目的、信託財産の管理方法、受益者に対する信託財産の給付の内容その他の事項について、事後的に変更すること」と定義されています(同氏『逐条解説 新しい信託法』339ページ)。

法律の条文でいうと、信託の変更は信託法第149条に6パターンの方法が定められています。

まず、契約信託は、委託者・受託者で結んだ契約によって始まる信託であり、変更する場合は受益権を持つ受益者にも影響を及ぼしますから、委託者、受託者、受益者の三者間での合意が原則とされています。

そして、例外的に三者間での合意が不要な場合が列挙されています。

(1)信託の目的に反しないことが明らかなとき

受託者及び受益者の合意

(2)信託の目的に反しないことが明らかであり、さらに受益者の利益になる場合

受託者の書面等による意思表示

(3)受託者の利益を害さないことが明らかなとき

委託者及び受益者の受託者に対する意思表示

(4)受託者の利益を害さないこと及び信託の目的に反しないことが明らかであるとき

受益者の受託者に対する意思表示

(5)上記以外にも、信託を行う際に特約として変更方法を定めていた場合

信託行為で定められた方法による

信託は、委託者の想いを叶えるために行うものですから、信託の目的はその根幹をなすものと考えられます。

したがって、その目的に変更がない場合は、その他の部分を変更しても委託者の想いは叶えられると考えることができるでしょう。受託者は、財産の管理・運用を行っていますから、その管理方法等に変更が加えられると、管理の手間が膨大になってしまうなど不利益を被る可能性もあります。そして、信託財産からの利益を受けている受益者にとってみれば、信託の変更は自身の受益権に深く関わる問題です。このような観点から、信託に関わる三者の利益を害さない範囲であれば、変更の要件が緩められていると考えられます。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

家族信託をはじめるには!? 手続き

家族信託を検討した際に決めておかなければならない項目

家族信託を締結するには、他の財産管理方法と比較・検討を行います。

その上で信託という手段がベストだと判断した際に、スキーム構築をスタートさせます。

まずは、信託の目的を明確にして当事者を確定します。時期や承継の順番などの詳細な情報を決めていきます。

そして委託者の相続人となりうる親族を調査し、遺留分の確認を行います。

その上で、信託財産を確定させ、資料が必要となれば、準備・確認をしていきます。

この段階で、重要となる受託者の選定に入ります。任せる受託者が決定している時には、権限などを検討し、報酬などの協議に入ります。そして信託監督人や受益権指定者、受益者代理人などを立てる場合には、併行して内容の検討を行います。

最後に信託契約の終了時期と、財産の帰属者を定めます。そして税務上のチェックを受けた後に信託契約書を作成します。そして信託財産が不動産である場合には、所有権移転登記・信託登記が必要になります。

様々な情報を整理しておくことで信託契約がスムーズに

家族信託において、決定すべき事柄は、対象とする信託財産や内容、委託者、受託者、受益者だけではありません。

信託の開始時期から終了時期、各人が亡くなった後の承継まで、幅広く定めておかなければいけません。

信託財産に不動産が含まれる場合であれば、信託目録の作成や登記などの作業も必要になります。

信託契約は、委託者と受託者の合意があれば契約を結ぶことができます、つまり受益者の合意は必要ないのです。しかしながら、家族全員の同意をもらうことをオススメしています。

そして信託契約締結と同時に効力が発生します。

信託財産は受託者への登録・登記が必要になり、名義変更をしなければならないものの、利益を受ける訳ではないため、贈与税はかかりません。そしてもちろん不動産取得税はかからず、登録免許税も安いため、低予算の中で契約を結ぶことができます。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

信託の方法は実は三種類ある!?

①契約信託

委託者と受託者との間で信託契約書を結ぶことで、信託がスタートする方法です。この信託契約書は、必ずしも公正証書にする必要はありません。ケースによっては公正証書にします。

ただし、公証役場で確定日付や認証は行うことをオススメします。費用は1通700円くらいです。

なぜ確定日付をいれるのか?

契約書はワードで作成しますので、データを改ざんされてしまうと、本当にその日に作成したのかが不透明になってしまうからです。つまり、税務署が税務調査をした場合、贈与や信託の日付が本当に正しいのか疑われないように対策するためです。公証役場にいる公証人が日付入りのスタンプを押すことは、税務署も疑いの余地がありません。

②遺言信託

委託者は、信託契約ではなく、遺言書の中に、「委託者が亡くなったら、信託を発生させたい。」というような中身を記載します。つまり、亡くなった瞬間に信託の効力が発動します。

さて、もしかすると、勘のいい方はお気づきかもしれませんが、違和感ありませんか?「あれ?遺言信託?どこかの銀行がやっていた名前と同じではないか」

そうなのです。銀行がサービス提供している商品に「遺言信託」があります。

実は、遺言信託は「信託」という名前こそ付いていますが、厳密には第三者に財産の管理を委ねる「信託」そのものではありません!あくまでもお客様が遺言書を信託銀行に預けて、信託銀行がその遺言書に基づいて遺言を執行することをいいます。つまり、遺言信託は「遺言文案+遺言保管+遺言執行」のサービス名称にすぎません。これを誤解しているお客様が非常に多いです・・・

金融機関がお話している遺言信託はどちらの意味なのかを分けて考えて頂く必要があります。

銀行の遺言信託では、二次相続以降の引き継ぎ先は決めることが出来ないので、大事なのは、ご自信がどういう想いで財産を残したいかですね。そして、遺言信託は公正証書ですることをオススメします。

③自己信託

ある日、自分の財産を信託します。という宣言をすることで信託を発動させる方法です。

つまり、委託者と受託者と受益者が同じ方法です。

これに関しては、公正証書で作成します。ただし、注意点としては、受託者と受益者が同一の状態が1年間続いた場合は、信託が終了するという1年ルールがありますので、受益者を複数にするのか、受益者の変更を行う必要があります。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

自己信託とは!?

平成20年より可能になった自己信託の概要とは?

自己信託とは、委託者自らが受託者となる信託のことをいいます。そのため信託設定後においても、本人が所有者であり管理者として、財産の決定権・裁量権を持っています。

なぜ、わざわざこのようなことをする必要があるのでしょうか?

それは将来、トラブルになってしまいそうな財産を自己信託しておくことで、受益者を指定しつつも、生きているあいだは自己の判断で自由に運用・管理することが可能になるからです。

しかし、旧信託法においては、自己信託という方法を認めてしまうことで、信託財産が倒産隔離されてしまい、執行免脱の恐れがあると考えていました。

ですが、欧米など海外でも広く認められ利用されている制度であるため、平成19年9月30日の改正信託法の施行を経て、平成20年9月30日に可能となったのが、自己信託という新しい財産管理方法です。

自己信託を行うことで手に入る大きなメリットとは?

自己信託という方法は、後継者に自社株を承継させる手段として非常に優れています。例え明確に後継者が決まっている場合でも、いきなり自社株を譲渡するのではなく、まずは自己信託を行います。

そうすることで、当事者である本人が管理者となって議決権を行使し、経営オーナーとして経営権を握ったまま、後継者への株式移転が行えます。この際には、受益者連続信託を行えば、後継ぎである子Aの死亡後には、孫であるBを受益者とする内容の指定も可能になります。

また。法人が新規事業に進出する場合でも、わざわざ子会社を設立させて出資を募らなくても、事業部門を自己信託してしまえば、資金調達が行えるなどのメリットも大きくなっています。

若しくは、財産管理会社を設立した後に、不動産を簿価譲渡することがあります。その際の方法として、一度自己信託を活用し、その後、受益権売買で法人へ移転させる方法があります。

懸念されていた倒産隔離への対策と締結時の注意点!

自己信託の成立に向けて、大きな壁となっていたのが、倒産隔離機能の悪用です。そのため新信託法においては、自己信託は公正証書によってのみ成立させることとしています。

悪質なケースでは、債権者が詐欺行為取消権をわざわざ行使させなくても、強制執行が認められることになりました。また、公益を確保すべく、自己信託を裁判所の命により終了できるという措置も講じられています。

そもそも自己信託は、高齢により判断能力が衰える前に、財産の継承者を指定する方法として検討されています。認知症対策として有効に活用することと同時に、タイミングの見極めが重要になってきます。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

信託活用のメリット

家族信託を活用すると二代目(孫)以降の相続を決められる!?

一代限りという遺言の弱点をカバーすることができる家族信託

「誰に、どの財産を残すのか?」を、残しておく方法として知られているのが、遺言です。

この遺言書にも、成年後見制度と同様に弱点があります。

例えば、「不動産をAに相続させる。ただしAが死亡した場合には、孫のBに相続させる」と遺言書を遺しても、実は、この内容は無効なのです。

いったん相続されてしまった財産は、別の相続人に取得させること効力がないからです。

そのため相続人Aによって、自由に使用されることになります。

つまり、遺言の効力は、一代限りです。

もし、上記のような遺言を達成しようと思ったら、Aにも遺言を遺してもらう必要がありますが、Aの気持ちが変わった場合は、残念ながら達成することができません。

しかし、家族信託の場合であれば、二次相続以降も指定できます!

その仕組みを説明しましょう。この仕組みは、後継遺贈型受益者連続信託と呼ばれています。

たとえば、家族信託において「委託者=父」「受託者=次男」「受益者=父」に設定します。信託の場合は、受益者を何世代も指定できます。

つまり、父が亡くなった際の第二受益者を長男に設定しておきます。そして長男が亡くなった際の第三受益者を長男の妻にしておきます。そして妻が亡くなった際に、信託契約を終了しても良いですし、第四受益者として次男を設定しておくことも有効です。

委託者の意向に沿った形で、財産の動きを管理・運用することができる方法です。

信託銀行や信託機関ではなく、信頼のおける家族や親族を受託者にし、信託契約を結ぶことで、二代先、三代先への相続を指定し、安心して財産の帰属先を操作することが可能になります。

自分の遺産を相続した者が死亡した場合に、誰に受益権を引き継がせるのか?の指定をしておくことができます。そのため二代先の相続を指定できるという大きなメリットが出てきます。

よく見られるケースは、お子さまのいないご夫妻で、妻を相続人にした後に、妻が亡くなってしまった際の財産の行方を決めておきたいという方、また再婚した後妻を相続人にし、その次に受益権を前妻との子どもに渡したい方などの事例も見受けられます。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

信託は遺留分が発生しない!?

信託を活用した場合、遺留分は発生しない!と言われています。

しかし、遺留分留分に関しては、残念ながら現時点では答えはありません。これからの裁判の判例を待つしかありません。何故、見解が分かれるのかについて、それぞれの視点で説明しましょう。

遺留分にならないという見解

①信託法は、受益者の取得する受益権は「相続によるもの」若しくは「新たに債権を取得するもの」どちらかを選択できると規定しています。つまり、相続ではないので、遺留分は発生しない。

②民法は一般法であり、信託法は特別法なのですが、法律上は、特別法が優先するというルールがあります。したがって、信託法の規定に従うなら遺留分も発生しない。

③上記の考えに基づくと、相続ではないので、相続税が発生しないことになります。

国税局としては、相続人から「相続ではないので、相続税を支払いません。」と主張されると困ります。そこで、受益権の相続は、「みなし相続税」扱いに変更しました。したがって、国税局も相続ではないと認めている主張が成り立つので、遺留分は発生しない。

遺留分になるという見解

●生命保険の判例と同様に、極度に侵害しているものは、相続人の正当な権利を妨害している。したがって、遺留分は発生するべきだ。

このような対立があります。ちなみに、個人的には、遺留分は発生する側に立っています。

例えば、父A、母B、長男C、次男D、孫E。

委託者A、受託者X、第一次受益者A、第二次受益者B、第三次受益者Cとした場合。

委託者Aが死亡した後の1番目の受益者Bが受益権を取得した段階でのみ、Dの遺留分減殺請求が認められますが、2番目以降では遺留分減殺請求は認められないと解されています。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

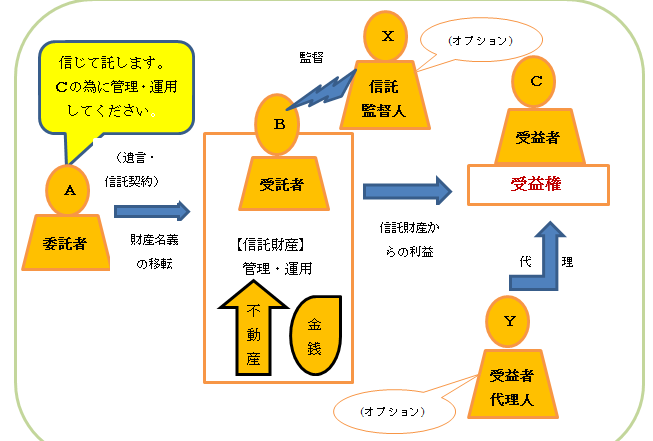

信託監督人と受益者代理人ってなに!?

信託と成年後見人制度における「受益者」と「後見人」の立場の違い

成年後見制度においては、家庭裁判所によって監督を受けなければなりません。(任意後見制度の場合は、後見監督人が必須になっています。)そのため裁判所によって、成年後見人として妥当だとされる人物が選定されます。弁護士や司法書士、社会福祉士、税理士といった専門家が選ばれることが多いですが、家族や友人が選任されるケースもあります。

しかし家族信託においては、監督機関はありません。そこが家族信託の魅力でもあり、リスクのひとつでもあります。信託の場合は、信託監督人を置くことが可能になるというレベルです。利益を受け取れる人「受益者」のために、財産を託される「受託者」が運用・承継を行っています。通常は、受益者が受託者を監督しています。しかし、信用のおける信託財産を管理・運用をきちんと行っているのか、受益者が監督できない場合を想定し、信託監督人を設けることが一般的です。信託監督人は、税理士等の専門家をオススメします。

根本的な財産管理方法が異なる2つの方法

成年後見制度においては、家庭裁判所へ定期的な財産管理の報告が必要になります。そのため財産の処分となれば、裁判所の許可が必要になります。

一方、家族信託では、原則的に受益者が、受託者を監督します。成年後見制度よりも、自由に財産を動かすことができるため、信託監督人や受益者代理人などを置いて監督するケースもあります。

被後見人を受益者としている場合には、親族後見人に月々定額の生活費を給付することで、不透明な財産管理を減らす役割も期待できます。受益者代理人を置くことで、受益者の代わりに意思表示することが可能になります。最近では親族後見人による横領や浪費事件が増えているため、監督機能は特に注目が集まっています。

信託監督人や受益者代理人の存在

家族信託において、受託者に選ぶ人物には、絶大な信頼をおけることが絶対条件です。大切な財産を託すことになるため、受託者選びは非常に重要となってきます。

しかし、受益者が高齢化し、判断能力が衰えてきた場合、委託者の意向を守り、受益者の利益を守るために、信託監督人や受益者代理人という存在は必要になってきます。

家族信託のすべての契約に、信託監督人や受益者代理人が必要なわけではありません。受益者代理人は受益者と同等の力を持つことになります。設定する際は、慎重に検討しましょう。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

後見制度支援信託とは!?

商事信託と民事信託は、必ずしも競合するものではありません。

活用事例①の共有不動産の解消、活用事例②贈与信託の場合は、民事信託で達成できます。

しかし、商事信託でしか実現できないものもあります。例えば、後見制度支援信託があります。ご紹介しましょう。

後見制度支援による信託を活用した財産管理の方法とは?

そもそも後見制度とは、法定後見と任意後見に分かれます。成年後見制度とは、認知症や知的・精神障害などによって本人に判断能力がない場合に、成年後見人を選任することで法律的に本人を支援していく制度です。

後見制度支援信託とは、上記のように支援を受けている方の財産管理を、信託という手段を利用して行うものです。

そのため契約や変更、解約などの手続きは、すべて家庭裁判所の指示に基づいて行われます。

本制度においては、本人が日常生活に必要とする金銭以外を、信託銀行などに信託として預けることで、後見人などによる財産横領を防ぐことができます。

家庭裁判所への手続きが必要となる信託契約締結の流れとは?

後見制度支援信託を利用する際には、まず家庭裁判所への後見開始の申立てを行います。

裁判所が当該支援信託の利用検討の余地があると判断した場合には、税理士などの専門家を後見人に選任します。その上で、本人の生活や財産の状況をトータルに考慮し、専門家の後見人による検討・判断が行われます。

そして信託制度を利用すべき場合には、家庭裁判所へ作成した報告書の提出を行います。そして裁判所から発行された指示書をもとに、信託契約を締結します。

後見制度支援信託を利用することで防げる不正行為

親族後見人による、財産の使い込みは年々増加を続けています。平成23年〜24年の計2年間では900件以上、被害総額は80億円を超えています。後見人によって財産を横領する事件が起きれば、財産を損なうという直接的な被害だけではなく、成年後見制度自体の信頼性が問われてきます。

しかし、後見制度支援信託であれば、信託契約締結後は、契約で定められた金額のみを、定期的に後見人の管理している口座へと送金します。そのため、日常的な支出のみを実質管理をする形になります。もちろん医療費などの予定外の支出があれば、裁判所からの指示を得て、契約内容を変更することが可能です。

財産管理方法を巡って親族間で起こるトラブルは後を絶ちません。しかし多額の金銭を対象とする場合には、避けては通れない問題となります。

後見制度支援信託を利用すれば、金銭の管理は信託銀行などが行うことになります。それゆえ、本人にとっては財産が守られ、後見人にとっては負担軽減が期待できる有効な制度といえます。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

家族信託を設計してみよう!!

この章では、実際に信託を活用する際の流れをご紹介します。

次の項目をお考え頂いた上で専門家へご相談頂くと、スムーズにお話ができるのではないかと思います。どうやって決めればいいか分からないという場合は、相談しながら決めていけば良いでしょう。

(1)目的を明確にする

何より大事なのは、皆様がご自身の財産をどうしたいのかという「想い」ですから、その「想い」を明確にしていく作業から始まります。まずは、次のチェック項目の中にご自身に当てはまるものがあれば、チェックを入れてみてください。

□ 自分が元気なうちに財産の分け方を決めておきたい

□ 相続人の遺産分割協議がまとまりそうにない

□ 財産の管理を誰かに任せたい

□ 認知症が心配

□ 近い将来不動産の処分を考えている

□ 複数人で共有している不動産をどうにかしたい

□ 二次相続以降に不安がある

□ 会社を後継者に引き継ぎたいが方法が分からない

□ 先祖伝来の不動産は代々引き継いでほしい

□ 自分の死後、生活が心配な相続人がいる(障がいをお持ちの方など)

□その他( )

(2)当事者を誰にするか?

次に、それぞれの役割を担ってくれる方がいらっしゃるか、誰に財産を引き継いでいきたいかを考えていきます。

委託者:皆様ご自身

受託者:

第一次受益者: →第二次受益者: →第三次受益者:

※委託者と受益者が異なる時は、贈与税が発生しますのでご注意ください。

□ この信託を監督する人を設けたい → 信託監督人:

□ 自分に代って受益権を行使してくれる人を決めたい → 受益者代理人:

□ 受益者に指定した人が適切に受益権を行使するのが難しい(認知症・未成年・精神上の障がいなど)

→ 受益者代理人:

(3)何を信託するのか?

相続対策の手順に従って、まずは財産の棚卸しをして下さい。その上で、信託する財産を決めていきます。

□ 不動産 □ 現金 □ 株式

□ その他( )

(4)信託の始まりと終わり

信託をいつから、いつまで継続させるのかを決めます。

信託の始まり □ 今すぐにでも始めたい □ 自分が認知症になったら □ 自分が亡くなってから

□ その他( )

信託の終わり ( )

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

信託を活用すると税金が発生するパターンとは!?

家族信託を活用する際には、税金を考える必要があります。最終的な税務リスクは顧問の税理士へご相談ください。ここでは、一般的な信託に関する税金のお話しをしましょう。

信託財産に不動産が含まれていると、所有権移転登記が行われるため、登記簿に受託者の氏名が記載されます。しかし、登記簿上の所有者が形式上、受託者に名義変更がなされただけでも、税金が課税されるのでしょうか?

信託設定時における税金は二つの考え方があります。

1.自益信託

まず、「委託者」=「受益者」が同一人物であるのかないのか、が問題となります。

「委託者=受益者」の場合には、受益者は利益を受けている訳ではないので、贈与税は課せられません。

2.他益信託

委託者≠受益者の場合、つまり両者が異なる場合には、みなし贈与とみなされて贈与税が課せられます。

また、どちらの場合にも、課税されるのが、所有権移転登記の手続き時に発生する登録免許税です。

そして受託者への不動産取得税は、形式的な所有権移転のため発生しません。

同時に、委託者への譲渡取得税も利益発生が起こらないため課税されません。

3.では、受託者に課税される税金はあるのか?

それは、毎年1月1日の不動産所有者に課せられる固定資産税です。形式的に所有者になるため、受託者に固定資産税が課税されます。しかし、実質的には信託財産の中から実務として受託者が支払いをするため、負担者は信託財産から支払うケースが多いです。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

料金表

| 信託財産の評価額 | 手数料 |

| 1億円以下の部分 | 1%(3,000万円以下の場合は、最低額30万円) |

| 1億円超3億円以下の部分 | 0.5% |

| 3億円超5億円以下の部分 | 0.3% |

| 5億円超10億円以下の部分 | 0.2% |

| 10億円超の部分 | 0.1% |

計算方法は下記をご覧ください

5,000万円の場合:5,000万円×1%=50万円

2億円の場合:1億円×1%+1億円×0.5%=150万円

4億円の場合:1億円×1%+2億円×0.5%+1億円×0.3%=230万円

※上記費用はコンサルティング費用になります。

上記の費用の他に以下が発生します。

①信託契約書を公正証書にする場合は、公証役場の実費

(確定日付の場合は1通あたり700円)

②信託財産に不動産がある場合の登録免許税及び司法書士費用

(当事務所の提携の司法書士に依頼します)

(固定資産税評価額の1000分の4。

ただし、土地信託の場合は固定資産税評価額の1000分の3)

③信託監督人や受益者代理人を置く場合の費用

(月額1万円〜)

*郵送費等の実費が発生します。

当事務所がお手伝いできるサービス

①民事信託・家族信託の仕組みを設計するコンサルティング

②信託契約書の作成(遺言信託のご相談)

③信託財産に不動産がある場合の登記

(当事務所の提携司法書士に依頼します)

④信託監督人や受益者代理人への就任

⑤民事信託・家族信託導入後のメンテナンスやアドバイス

《モデルケース》

自宅及び金銭の信託の場合(信託財産が約3000万円と仮定)

①民事信託・家族信託の仕組みを設計するコンサルティング費用

¥30万円(税抜)

②信託契約書の作成及び確定日付

¥行政書士費用15万円(税抜)+公証役場確定日付1400円

③信託財産に不動産がある場合の登記(自宅の固定資産税評価額が1500万円)

¥司法書士費用10万円(税抜)+登録免許税6万円

合計 約61万円

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎

ご相談から解決まで!!

- 1

民事信託のご相談は、当事務所にお電話ください!

民事信託を活用した相続対策、など相続に関わる事のご相談なら当事務所にお任せ下さい。

民事信託は、お客様に合わせたオーダーメードのお手続きとなりますので、

当社(博多、新橋)にてお伺いいたします。

まずは、ご予約をお願いいたします。

予約専用ダイアル

T E L 0561−75−6634

ご相談受付時間 : 8:30〜17:00

土日曜・祝日及び時間外をご希望の方は、ご相談ください。

メールでのご相談はこちらからお願いします。

- 2

初回無料相談の実施

現在の問題点や将来に向けてご不安な点を、税理士が丁寧にカウンセリングいたします。

お客様のお話をお伺いしながら、税理士がご相談内容を明確にし、お客様一人一人に合った民事信託の活用方法をご提案いたします。

また、必要手続きの流れから、お客様にご用意いただきたいこと、スケジュールなどのご説明を行い、

完了までのイメージをお伝えいたします。

- 3

お申込み/手続きの開始

カウンセリングを受けた後、ご納得頂ければ、お申し込みをしていただきます。

当事務所が、お客様の相続手続き完了までの一切の不安にお答えします。

- 4

お手続き完了報告

手続き完了後までに、随時進捗のご連絡を行います

一般的には、手続きが完了するまでに、相続が開始してから、2〜6ヶ月かかります。

- 5

アフターフォロー

全ての手続きが完了した後も、不安なことが出てくる場合もあると思います。

それでも、ご安心下さい。当事務所の専門家が、お客様の今後の相続に関する不安にお答えいたします。

お気軽にご相談下さい。当事務所はアフターフォローもしっかりと対応させていただきます。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

従来の財産管理や各種制度

家族信託・民事信託が注目を集める前は、次のような制度が活用されていました。

1.生前贈与

生前贈与は、昔から一般的に活用されてきた方法です。財産の所有者(=贈与者)から子供や孫若しくは第三者(=受像者)へ生前に財産を渡す方式ですので、所有権も贈与者から受贈者へ移転します。その際に、不動産取得税、登録免許税も発生します。なによりも贈与税が最大の課題になります。

2.財産管理会社への資産移転

これは、個人の財産を法人へ資産移転する方法です。法人へ移すことで、個人の資産が減少することから、所得税対策、相続税対策になります。不動産オーナーのために、不動産建物を簿価で譲渡しますが、登録免許税・不動産取得税が贈与と同じように課題になります。

3.遺言及び死因贈与契約

これは、のちほど具体的に説明しますが、二次相続以降の指定が出来ないことが課題になります。

4.エンディングノート

葬儀社の終活セミナーなどでよく使われますが、あくまで心情的な要素を書くことになります。遺言のように財産についての効力はありません。遺言は死をイメージするので、書きたくない!と言う方もいらっしゃいますので、そういった意味では、遺言書よりもフランクに考えることができます。

5.成年後見制度

認知症になった際に活用する制度です。これも後ほど説明しますが、家庭裁判所が選任にした後見人が被後見人の財産を管理することになります。後見制度の趣旨は、本人の財産保護です。つまり、相続税対策は。本人の利益ではいので、財産が動かせないのが最大の弱点になります。

6.委任契約及び死後事務委任契約

委任契約は、簡潔に説明すると、代理と考えてください。金融機関の手続きを代理する場合があります。しかし、認知症になったら本人確認ができないのが最大の弱点です。

7.生命保険

例えば、愛人や同性愛者を保険金受取人はできません。つまり、契約に縛りがあることが弱点です。

8.種類株式(無議決権化・黄金株など)

「種類株式」とは、さまざまな条件について普通株式とは異なる権利、内容を持つ株式のことです。事業承継等で活用されますが、種類株式の導入には、全員の同意が必要になりますので、手続きが煩雑という課題があります。

これらを包含するのが、家族信託・民事信託の位置づけになります。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

認知症になったら、何が困るの!?

成年後見制度では相続税対策は解決できない?

高齢化社会と核家族化の進行に伴い、急速に増加を続けている認知症。厚生労働省の発表によると約4人に1人が65歳以上を占めるそうです。さらに85歳以上になると4人に1人は、認知症の時代だと言われています。そこで有効とされるのが家族信託という方法です。

しかし、聞き馴染みのない家族信託という方法ではなく、成年後見制度では、解決できないのでしょうか?

成年後見制度を活用した場合、不動産を売却処分するためでなく、リフォームをする際でも、裁判所の許可が必要になってきます。その都度、細かい報告書の作成・提出が必要になり、わずらわしい事務手続きがつきまといます。

そもそも、成年後見制度の趣旨は、家庭裁判所の監督の下、財産を守り管理することを目的としています。したがって、売却なども簡単には行えません。建物が老朽化していても、修繕や建て替えの許可が下りないことも少なくありません。

では、「成年後見制度を活用した後に相続税対策できるのか?」という問題があります。

相続税対策は誰にとっての利益でしょうか。相続税が減少して利益を享受するのは、被後見人ではなく、相続人です。

成年後見制度の趣旨は、財産を増やすでもなく、減らすでもなく、あくまで本人の財産保護です。したがって、成年後見制度活用後は、相続税対策は原則としてできないと考えるべきでしょう。

もちろん、子どもや孫へ生前贈与することはおろか、空き家になってしまった際の売却や、修繕による有効活用、相続にも大きな影響が出てきます。

成年後見制度を活用すると、柔軟な資産運用や資産管理ができない点が弱点です。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

家族信託 民事信託の基礎知識

委任契約と家族信託の違い!!

有効な財産管理方法でありながら認識を誤ると危険な「委任契約」

財産管理における委任とは、所有者である本人に判断能力がある場合に、第三者や家族に財産管理を委任する契約のことです。財産管理の所有者を「委任者」、管理を任される方を「受任者」として、財産管理委託契約が締結されます。

皆様の身近な事例として、お父さんの代わりに金融機関の手続きをするケースや不動産の売却を委任するケースがあります。他には、任意後見の契約効力の発生までを補完するために利用される場合があります。

この委任契約は、民法の委任規定に従って遂行されます。当事者間の合意のみで締結することが可能です。そして、契約によって委任の効力が生じます。そのため、柔軟性に富んだ契約内容を定めることができます。

成年後見制度との違いに触れておくと、成年後見制度は財産の所有者の判断能力の減退があった場合に利用できますが、そういった判断能力の減退にかかわらず、生前の財産の管理・運用から死後の処理まで依頼できるのが大きな特徴です。

では、財産の管理は委任契約で十分?家族信託の出番は必要ないのか?

財産管理の委任契約は、委任者である本人に判断能力があることを前提とした制度です。そのため自らが受任者を監督し、不正が起これば解任することが根底にある考え方となります。

例えば、さきほどの金融機関の事例を申し上げますと、委任した事実を確認する必要があります。

つまり、お父様が委任した事実を確認する際に、もし委任者であるお父様が認知症になった場合、残念ながら金融機関の手続きは行うことができません。

さらに、私たち司法書士には本人確認義務があります。例えば、不動産の売却をする際、売主の本人確認をしなければなりません。金融機関と同じように、委任契約後に認知症になった場合は、あくまで所有者がお父さんであれば、私たちはお父様を確認しなければなりませんので、手続きができないのです。

では、委任契約と家族信託において、何がどう違うのか、事例を挙げて説明します。

財産を所有している父親A、その息子B、そして資産運用に詳しい友人Cの登場人物がいるとします。Aさんは、息子であるBさんのためになるべく多くの資産を残したいという気持ちから、友人であるCさんに相談をし、Cさんと「委任契約」または「家族信託」を締結することにしました。

両契約において、異なるのは「所有権」「運用方法」そして「辞任」の3点です。

まずは委任契約の場合には、所有権はAさんに残っています。しかし信託契約の場合には、所有権は形式上ですが、友人のCさんへと移行されます。

そして2点目の運用方法です。委任契約の場合には、Aさんからの指示を受けたCさんが資産の運用を行います。しかし信託契約の場合であれば、信託契約に基づき、Cさんの判断で運用が行われます。

最後の3点目は辞任の問題。委託契約の場合であれば、友人Cさんは、いつでも受任者を辞退することが可能です。しかし信託契約においては、受任者の勝手な辞任は原則的に認められません。

したがって、家族信託を活用した場合は、本認確認の対象者が受託者へと変わります。

ここが最大のメリットです。

こんなお悩み・ご相談はありますか!?

成年後見制度を利用した後も、相続税対策をしたい方

障害を持つ親族や子どもがおり、自身で財産管理ができないため、自分の亡くなった後が心配な方

前妻や前夫の連れ子がいる、意思能力がない人がいる等、スムーズに遺産分割協議を行えない不安

がある

株主が経営者1名のため、認知症になると経営がストップする不安のある方

二次相続以降に資産承継に不安や特定の希望がある方

不動産や株式を保有しており、相続が発生した場合、共有名義になる可能性がある方

株式が経営者以外にも分散したい方

経営権を引き継ぎたいが、贈与や譲渡すると税金が心配な方

家族信託をご検討の方は、 0561−75−6634

お気軽にご相談ください! 平日8時30分から17時00分 土日応相談

お問合せ・ご相談はこちら

担当:柴田(しばた)

受付時間:平日 8:30~17:00

相続のことなら何でもお気軽にご相談ください

当センターは「相続名義変更アドバイザー(R)事務所」です

| 主要業務エリア | 名古屋 日進 東郷 長久手 みよし 豊田 |

|---|

ごあいさつ

親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。

税理士登録番号第109086号 行政書士登録番号第08190104号

新着記事一覧

(10/24)家族信託 民事信託の基礎知識

(10/24)家族信託 民事信託の基礎知識

(10/21)家族信託 民事信託の基礎知識

(10/19)家族信託 民事信託の基礎

(09/22)家族信託 民事信託の基礎知識

姉妹サイト

大人の相続